マガジン

個人事業主が節税するには、青色申告は重要なポイントになります。

節税対策は難しそう…!確かに、少々難しい言葉も出てきますが、節税のためです…頑張りましょう!

青色申告とは

青色申告とは、より正確に帳簿をつけることにより、正しい所得を税務署に申告する制度です。

青色申告すると、様々な税金上の優遇措置が受けられます。その代表的な措置が、「青色申告特別控除」です。

青色申告特別控除の節税効果

青色申告特別控除とは、年間の事業所得から 65 万円か 10 万円を差し引くことができる制度です。

所得が 65 万円安くなれば、所得に対する税金がもちろん安くなります。安くなる税金は、所得税と住民税です。

では一体いくら安くなるのでしょう。

まず所得税ですが、所得税の税率は所得が高くなるほど上がります。仮に所得税率が 20% の人であれば、65 万円の控除による節税効果は13万円です。税率が上がるほど、節税効果も上がります。

また、住民税の所得割については一律 10% ですので、年間 6万5,000 円の節税効果があります。

さらに、安くなるのは税金だけではありません。国民健康保険料の所得割も、世帯所得に保険料率を掛けて計算されます。

たとえば、平成 30 年の東京都の標準保険料率は 12.21%(40歳以上の介護分2.08%を含む)ですので、65 万円の控除によって、1 世帯で年間約 8 万円の健康保険料を安くする効果があります。

保険料率は、市町村が最終決定するため、正確にはお住まいの市町村のものを確認してください。このほか、子どもの保育料なども、世帯の所得が下がるほど負担額が軽減される仕組みです。

つまり所得が安くなると、税金だけでなく社会保険料などの他の負担も軽減できます。ここまでわかれば、10 万円ではなくぜひ 65 万円の控除を受けたいところですよね。

65万円控除の適用要件とは

青色申告特別控除は、全ての青色申告者が対象となるわけではありません。控除を受けるためには、定められた方法で記帳する必要があります。記帳とは、帳簿をつけることです。

青色申告者の記帳方法は、

- 正規の簿記

- 簡易な簿記

- 現金基準

の 3 つが認められています。

正規の簿記とは、貸方と借方に分けた仕訳で記帳する「複式簿記」と呼ばれる方法です。貸借を両建てした仕訳することにより「貸借対照表」を作成できることに特徴があります。

残りの 2 つは、複式簿記よりも簡単な記帳方法です。簡易な簿記は単式簿記のことで、仕訳を貸借に分ける必要はありません。

現金基準とは、現金主義による記帳です。現金主義の場合、売上げや経費が確定した段階ではなく、現金の収支に合わせて仕訳を起こせばよいため、原則である発生主義よりも少量の仕訳で済みます。

そうすると「わざわざ難しい正規の簿記で記帳する必要があるの?」と思いますよね。ここが、青色申告特別控除額の 65 万円と 10 万円の分かれ目です。

最高額である 65 万円の控除を受けるには、正規の簿記で記帳しなければなりません。

具体的にはこちらの表を参考にしてください。

| 青色申告特別控除額 | 65万円控除 | 10万円控除 |

|---|---|---|

| 記帳の要件 | 正規の簿記 | 簡易な簿記 現金基準 |

| 提出書類 | 損益計算書 | 損益計算書 |

| 貸借対照表 | - | |

| 所得の計算に かかる明細書 | 所得の計算に かかる明細書 |

65 万円の控除を受けるためには、正規の簿記で記帳し、損益計算書、貸借対照表、所得の計算にかかる明細書を確定申告書に添付して、期日までに提出する必要があります。この添付書類は、年末に税務署から送られてくる「青色申告決算書」という様式に全て含まれているので、青色申告決算書を作成し提出すれば大丈夫です。

表からもわかるとおり、65 万円の控除では「貸借対照表」を提出することがポイントです。もし提出した貸借対照表に不備(貸借の額が合わないなど)がある場合は、10 万円の控除に落とされることがあるため注意しましょう。

青色申告と白色申告については、青色申告と白色申告の違いを解説! 「節税になる」と言われるのはなぜ?をご確認ください。

控除額が引き下げに!平成30年度税制改正の注意点とは

平成 30 年度税制改正により、2020 年分の確定申告から、青色申告特別控除額が最大 65 万円から 55 万円に引き下げられることが決定しました。

何ともショッキングな話題ですが、実はこの改正には、一定の条件を満たせば、現行の 65 万円の控除額を適用し続けることが可能という補足があります。

その条件とは、「電子帳簿保存」か「電子申告」を行うことです。取り組み易いのは電子申告でしょう。電子申告は国税庁の e-Tax から行うことができます。

ただし、e-Tax の利用には、「電子証明書」と「カードリーダー」が必要となる点に注意が必要です。電子証明書を入手するには、現在「マイナンバーカード」を発行する以外に方法はありません。通知カードのままの保有している人は、マイナンバーカードを発行する必要がありますが、私の居住する自治体によると、最低でも発行に 1 ヶ月以上かかる状況とのことでした。

カードリーダーは自分で購入しなければなりませんが、一部のスマートフォンでは、環境設定をすることでカードリーダーとして使えるようです。

そもそも青色申告者になるには

青色申告者になるには、管轄の税務署に対して「青色申告承認申請書」を期限内に提出することが必要です。

提出期限は、

- 青色申告をしようとする年の 3 月 15 日まで

- その年の 1 月 16 日以降に開業した場合は、開業日から 2 ヶ月以内

提出後に承認の連絡はなく、年末までに税務署から却下の通知がなければ承認となります。

念のため、申請書のコピーと返信用封筒を同封し、税務署の受理印をコピーに押してもらい返送を受けるとよいでしょう。

青色申告の特典は特別控除額だけじゃない!

青色申告者には、青色申告特別控除額の他にも節税の裏ワザがあります!

実は、有利な特典がたくさん用意されているのです。利用したことのある特典であれば馴染みがあっても、それ以外は意外と見落としがちではないでしょうか。

意外と知られていない青色申告者の特典のうち、利用しやすいもの 6 つを選んで解説していきます。

青色申告の主な特典 6 つ

特典① 青色専従者専従者給与

個人事業の場合、親族に支払った給与は原則経費にはできません。

しかし青色申告者が、「事業専従者」に対して支払う給与については、「青色事業専従者給与に関する届出書」を提出した親族に限り、届出書に記載した金額の範囲内であれば全額経費と可能です。

事業専従者とは、原則として年間 6 月を超える期間において、その青色申告者の営む事業に専ら従事していることが条件になります。

しかし、青色事業専従者給与を必要経費に算入すると、その青色事業専従者の所得金額に関係なく、配偶者控除や扶養控除の対象とできなくなるため、これらの所得控除額より支払う年間給与の方が少ない場合は、メリットがないため注意しましょう。

一方、白色申告者の場合、親族への給与を全く経費にすることが認められないのかというとそうではなく、白色申告者の事業専従者については、年間で最大 86 万円(事業専従者が配偶者の場合)の経費算入が認められます。

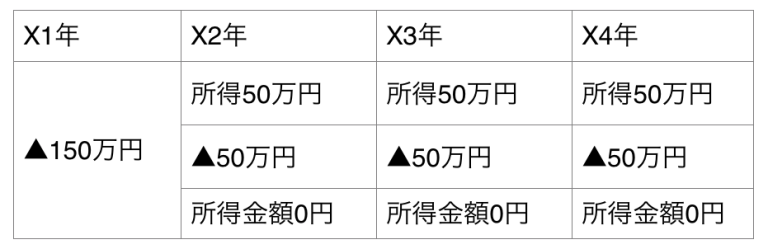

特典② 純損失※1の繰越控除

青色申告者は所得が赤字となった場合、その損失を翌年以降 3 年間にわたって、黒字所得から控除できます。

具体的には以下の表のようになります。

X1 年に 150 万円の損失を出した後、X2 年以降の所得から X1 年の損失を控除できます。

このケースの場合、X2年~X4 年の所得に税金はかかりません。

※1 純損失の金額とは、事業所得、不動産所得、譲渡所得、山林所得の 4 つの所得の損失の金額のうち、損益の通算をしてもなお控除しきれない金額をいいます。

特典③ 純損失の繰戻還付

純損失の繰戻還付とは、当年の所得が赤字となった場合、前年の黒字所得からこの赤字分を控除して税金を再計算し、前年の納付税額との差額を還付してもらう方法です。

| 前年 | 当年 |

|---|---|

| 所得500万円 | 所得▲50万円 |

| 納付税額100万円 500万円×税率20%=100万円 | 還付税額10万円 (500万円-50万円)×税率20%=90万円 100万円-90万円=10万円 |

実際には、還付税額に還付加算金(年7.3%)が上乗せされます。

繰越控除が未来の税金を安くする制度であることに対し、繰戻還付は、赤字を出してすぐに現金が受け取ることができるありがたい制度です。ただし、便利な制度である一方、遡れるのは前年までに限られ、前年も青色申告していることが条件になります。

繰越控除と繰戻還付のいずれも適用できる場合は、どちらを選択しても構いません。

特典④ 少額減価償却資産の特例

通常、事業に使用する設備などの資産を購入した場合、その取得価格は一度に経費はできず、法定耐用年数に従って減価償却し、少しずつ経費に算入することとなります。

しかし、支払いを購入した年に済ませている場合、最も節税したいのは購入した年ですよね。

少額減価償却資産の特例とは、青色申告者である中小事業者(常時使用する従業員の数が 1,000 人以下)が、取得価格が 30 万円未満の減価償却資産を購入した場合、その全額を一度に経費に算入できる制度です。

ただし、利用できるのは年間合計 300 万円までとなり、確定申告時に「少額減価償却資産の取得価額に関する明細書」を添付することが条件です。

この制度は、平成 30 年度税制改正により、2020 年 3 月 31 日まで延長されました。

ただし青色申告者でなくとも、10 万円未満の資産や使用可能期間が 1 年未満のものは、無条件で一度に経費にできます。しかもこの場合、上限額はなく書類の添付も必要ありません。

また、10 万円以上 20 万円未満の資産の場合、今度は一括償却資産といって、3 年間で 3 分の 1 ずつ償却することも選択できます。一括償却資産の場合も、上限額はなく添付書類も不要で、通常の減価償却より早いペースで経費に可能です。もし一度に経費する必要がなければ、一括償却資産を活用してもよいでしょう。

特典⑤ 引当金を計上できる

引当金とは、将来発生する負債に対する準備金のことです。

青色申告者の場合、決算時に引当金を計上することで、その繰入額を必要経費に算入することが認められています。計上できる引当金の種類は、貸倒引当金、返品調整引当金、退職給与引当金の 3 つに限定されます。

特典⑥ たな卸資産※2の評価方法

青色申告者の場合、期末のたな卸資産の評価方法として「低価法」を選択できます。低価法を選択すると、原価法による評価額と期末の時価とのいずれか低い方の価格を期末のたな卸資産の評価額と可能です。

ちなみに、低下法とは、貸借対照表上の資産評価に際し、原価と時価とを比較して低いほうを評価額とするやり方です。期末のたな卸資産の評価額を低く評価できれば、その分、売上原価の金額が上がり、粗利を低く計算できるため、結果的に節税策となります。期末にかけて、たな卸資産の価値が著しく低下した場合に効果を発揮する方法です。

※2 将来、販売または一般管理活動するために保有している資産。商品や製品、仕掛品、半製品、原材料、消耗品などがこれにあたる。

個人事業主の青色申告まとめ

青色申告特別控除はもちろんのこと、青色申告特別控除の他にも節税に有利な特典がたくさんありますよね!

せっかくなので、特典をフル活用して節税してみてはいかがでしょうか。

なお、青色申告については、青色申告と白色申告の違いを解説! 「節税になる」と言われるのはなぜ?の記事でも詳しくまとめています。

なお、確定申告については個人事業主の確定申告のやり方は? 期限や提出書類も解説、ネットショップを運営したら確定申告は必要?!の記事も参考になります。

こちらもぜひ、チェックしてみてください。

関連記事

ストアーズなら、お店の開業に必要なキャッシュレス決済・レジから、ネットショップ・予約・データ分析など、まとめてリーズナブルな価格で利用いただけます。

また、お店の規模や業種に合わせて、必要な機能をひとつからでも、組み合わせてでも自由に選んで利用できます。

開業前の準備をまるっとストアーズで解決しませんか?

お役立ち資料

STORES ネットショップ サービスカタログ

STORES ネットショップ について、基本機能やおすすめ機能、料金プランなどをご紹介しています。特別プランのご紹介もしているので、ぜひ参考にしてみてください。

STORES 予約 サービスカタログ

【3分でわかる】STORES 予約 について、予約受付や月謝・回数券、顧客管理などサービス運営に必要なポイントを分かりやすくご紹介しています。