マガジン

飲食店開業の夢の実現には、資金調達が不可欠です。自己資金なしの場合も、公的融資制度の活用が成功の鍵となります。

本記事では、日本政策金融公庫や地方銀行など、主要な資金調達方法のメリット・デメリットを解説。低金利での融資獲得を目指すための審査ポイントも紹介し、あなたの事業計画に最適な資金調達戦略を支援します。

飲食店開業のための資金調達方法

飲食店開業における資金調達は、主に以下の5種類に分類されます。

- 日本政策金融公庫からの融資

- 地方銀行・信用金庫・自治体からの融資

- ネット銀行、クラウドファンディング

- 血縁・親族関係からの借入

- 友人やパトロンからの出資

自己資金なしでも公的融資を活用し、最適な資金調達計画を立てることが成功の鍵です。

資金調達方法①日本政策金融公庫

政府系金融機関の公庫は、資金ゼロの創業者も支援する融資制度を提供しています。民間に比べ金利が低く、審査も比較的柔軟で、特に「新創業融資制度」は最大の資金調達源です。

メリット

公庫の融資は、創業期の資金課題を解決するサポートと有利な金利が特徴です。

優遇金利、原則担保・保証人不要、専門家同席による融資面接サポートなど、成功に導く多くの利点があります。

「新創業融資制度」より利率が1%低く上限が2000万円にあがる

認定支援機関の指導・助言を受けることで、日本政策金融公庫の「新創業融資制度」の金利が約1%優遇されます。

さらに、融資上限額が1,500万円から2,000万円に引き上げられ、大規模な開業資金にも対応しやすくなるでしょう。この優遇措置は、資金調達の負担を軽減し、より有利な条件での融資獲得を可能にします。

担保や保証人が不要

日本政策金融公庫の「新創業融資制度」は、原則として担保や保証人を必要としません。これは、個人で飲食店を開業する方にとって極めて大きなメリットです。民間の金融機関では担保や連帯保証人が求められることが多く、これが資金調達の大きな障壁となりがちです。

公庫の制度を利用することで、個人の資産をリスクに晒すことなく事業資金を確保できる可能性が高まります。自己資金なしに近い状態からでも挑戦しやすくなりますが、審査では事業計画の実現性や経営者の信用力がより厳しく問われます。なお、保証人を付けることで金利が優遇される特例もあり、ご自身の資金調達戦略に応じて選択可能です。

専門家のフォローを受けられる

日本政策金融公庫の融資を申し込む際、「認定支援機関」である税理士や中小企業診断士などの専門家から手厚いフォローを受けることができます。専門家は、公庫の審査基準を踏まえた実現性の高い事業計画書の作成を指導し、資金調達の成功確率を高めます。

初めて融資を申し込む方や、財務計画に不安がある方にとって、このサポートは非常に有益です。適切な指導を受けることで、たとえ自己資金なしの状態でも、審査官に対して事業の健全性や将来性をより説得力のある形で示すことが可能になり、融資獲得に大きく貢献します。

融資面接で専門家を同席させることができる

日本政策金融公庫の融資面接では、認定支援機関の専門家を同席させることが可能です。これは、審査を成功させる上で極めて大きなメリットとなります。面接官が事業計画や財務の健全性について質問した際、専門家がその場で客観的なデータや専門知識に基づき補足説明できます。

特に、創業経験が浅い方や自己資金なしに近い状況で多額の融資を希望する場合、専門家の同席は審査官への信頼度を飛躍的に向上させます。これにより、経営者の熱意だけでなく事業の確実性も伝えられ、融資獲得の可能性を高める重要な戦略となります。

審査の際に見られているポイント

日本政策金融公庫の融資における審査では、「経営者の自己資金の準備状況」「事業計画の実現性」「経営者の経験・資質」の3点が重視されます。

自己資金は事業への本気度を示す重要な指標であり、融資希望額の約10分の1が目安です。自己資金なしに近い場合、審査で不利になるため、資金の出所を明確にすることが必要です。

事業計画では、売上見込みの現実性や市場ニーズへの適合性を検証します。飲食店では立地やターゲットの明確さが重要です。経営者の資質(経験、熱意、計画性)も審査され、資金ゼロからの挑戦でも確かな計画を示すことが融資獲得の鍵となります。

申請する方法

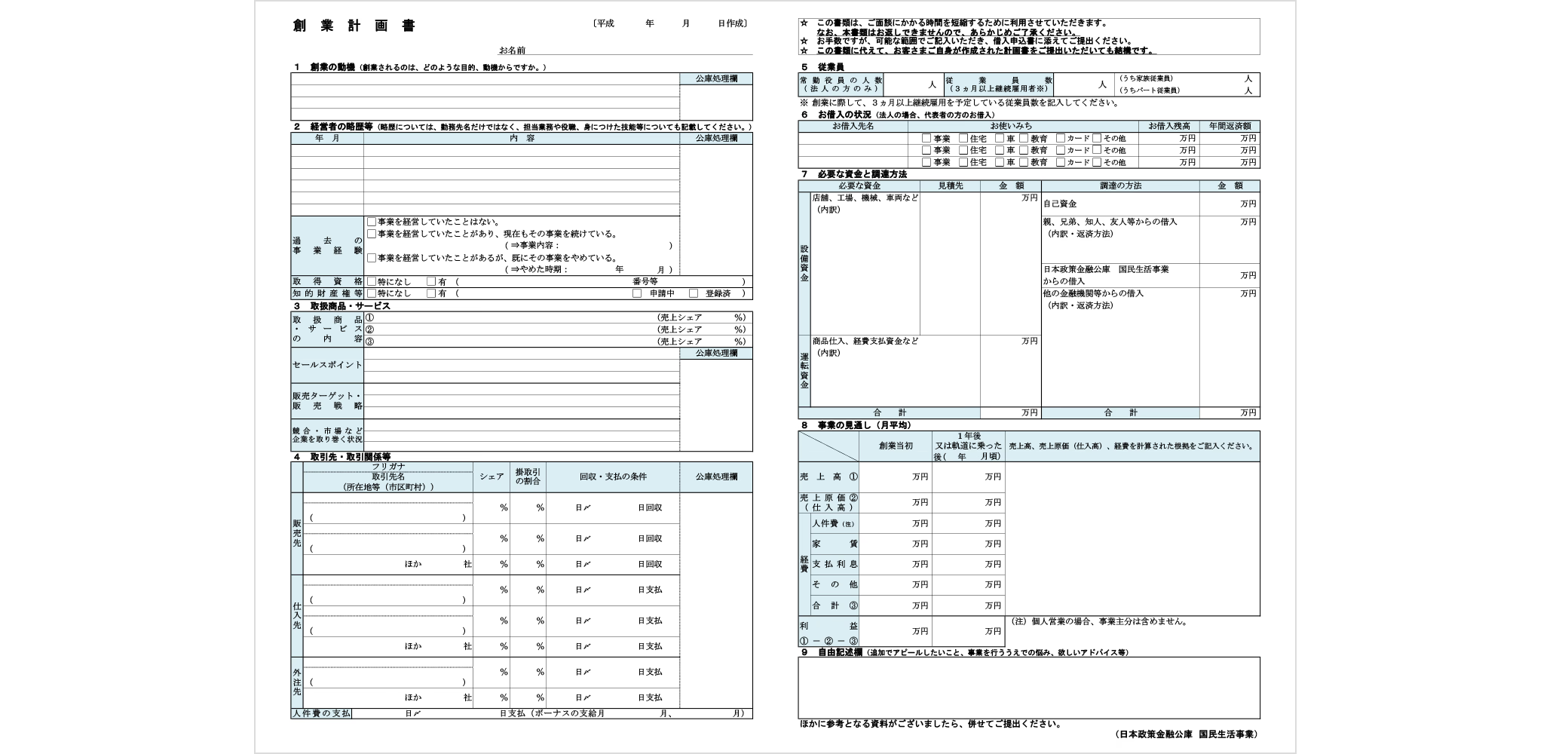

日本政策金融公庫への融資申請は、「創業計画書」などの必要書類の作成から開始します。この計画書は、事業概要、経営者の略歴、必要な資金調達額と使い道、事業の見通しを示す極めて重要な書類です。

書類提出後に行われる面談では、計画の実現性が問われます。認定支援機関の指導を受け、計画書の完成度を高めることで、審査通過の可能性が向上します。金利や融資条件を事前に確認し、最適な制度を選びましょう。

資金調達方法②地方銀行・信用金庫・東京都

地方銀行・信用金庫、東京都などの自治体による制度融資も重要な資金調達源です。地域経済支援を目的とし、地域密着型の飲食店開業において利用しやすいといえます。

地方銀行・信用金庫による融資制度の場合

地方銀行や信用金庫の融資は、多くの場合「信用保証協会の保証付き融資」として提供されます。これは、信用保証協会が公的な保証を提供し、金融機関のリスクを軽減することで、資金調達を円滑にする仕組みです。

融資を受けやすい反面、信用保証協会の審査通過と保証料の支払いが必要です。また、金融機関の審査は公庫よりも厳しくなる傾向があり、過去の取引実績や信用情報も重視されます。特に飲食店の場合、融資実行の条件として「営業許可書の発行」が求められるケースが多く、事業の確実性が重視されます。信頼関係の構築と適切な計画が成功の鍵となります。

東京都による融資制度の場合

東京都では、都内創業予定者向けの制度融資を提供しています。これは、金融機関、信用保証協会、都が連携する支援策で、比較的低金利で長期借入が可能です。また、保証料の一部補助もあり、資金調達コストを抑えられるメリットがあります。

資金調達方法③ネット銀行やクラウドファンディング

ネット銀行とクラウドファンディングは、新しい資金調達手段です。ネット銀行は迅速ですが審査は厳しめ、クラウドファンディングは返済義務がなく、ファン獲得も可能というメリットがあります。

ネット銀行の場合

ネット銀行は、オンライン取引に特化しており、比較的低金利の融資を提供する場合があります。最大で500万円程度の融資に対応し、時間を問わずオンラインで迅速に申請できる利便性が魅力です。

ただし、創業期の事業者に対しては審査が慎重になる傾向があり、既存事業者向けの商品が多い点に注意が必要です。確実な事業計画や十分な自己資金を示すことが審査通過の鍵となります。

クラウドファンディングの場合

クラウドファンディングは、インターネット経由で不特定多数から資金調達する手法です。融資と異なり返済義務がないため、資金ゼロからの挑戦でもリスクを抑えられます。

飲食店では、リターン(食事券など)と引き換えに資金を募り、開業前から認知度向上や顧客コミュニティの形成が見込めます。ただし、目標額未達のリスクもあります。

クラウドファンディングの詳細については、こちらの記事でも詳しくご紹介しています。

資金調達方法④血縁・親族関係

血縁・親族からの借入は、審査や金利の制約を受けにくく柔軟な資金調達が可能です。ただし、金銭トラブル防止のため、返済義務、期間、利子などの条件を明記した借用書を必ず作成し、公私の区別を明確にすることが重要です。

自己資金と認知されるケース

日本政策金融公庫などの融資審査において、親族からの提供資金が「自己資金」と認知されるか否かは重要です。原則として、返済義務がない「贈与」として受け取った資金は、自己資金として認められる可能性が高くなります。これは、事業主が自由に使える資金と見なされるためです。

ただし、融資を申し込む半年以上前から継続的に手元にあり、資金の出所が明確であること、そして贈与の場合は契約書を交わすなど、形式的な要件を満たすことが不可欠です。単なる「見せ金」と判断されないよう注意が必要です。真の自己資金と認められることで、審査は有利に進みます。

資金調達方法⑤友人やパトロン

友人や事業に共感してくれる個人の投資家(パトロン)からの出資や借入も、有効な資金調達手段です。パトロンは、あなたの事業の将来性や価値に魅力を感じた個人、あるいは飲食業界の成長を支援したいと考える人物が多く、資金提供と同時に経営アドバイスも期待できます。

この方法のメリットは、金融機関のような厳格な審査や手続きを経ずに、比較的迅速に資金調達できる点です。しかし、公私混同による人間関係のトラブルや、資金使途の認識のズレが生じるリスクも伴います。

金融機関の融資担当者は、友人やパトロンからの借入について、契約や返済計画の明確性を厳しくチェックします。将来の融資に悪影響を与えないよう、出資なのか借入なのかを明確にし、金利や返済期限を定めた正式な契約書を必ず締結することが必須です。自己資金なしに近い状況で利用する場合、透明性と法的確実性の確保が鍵となります。

運営後の資金調達方法

飲食店は開業後も、運転資金や設備投資で追加の資金調達が必要になることがあります。その手段の一つが、雇用関係の助成金活用です。

例えば、「キャリアアップ助成金」は、非正規労働者の正規雇用化などで支給される返済不要の資金であり、人材育成と同時に実質的な資金調達が可能です。その他、銀行からの追加融資(運転資金融資)、審査が速いビジネスローン、厨房機器のリース契約なども、運営後の資金繰りを支える有効な手段となります。

まとめ

飲食店開業の資金調達は、公的融資(日本政策金融公庫など)を主軸に、他の手段を組み合わせるのが確実です。自己資金なしの場合も、専門家のフォローを得て実現性の高い計画を策定し、低金利での融資獲得を目指しましょう。

お役立ち資料

STORES ネットショップ サービスカタログ

STORES ネットショップ について、基本機能やおすすめ機能、料金プランなどをご紹介しています。特別プランのご紹介もしているので、ぜひ参考にしてみてください。

STORES 予約 サービスカタログ

【3分でわかる】STORES 予約 について、予約受付や月謝・回数券、顧客管理などサービス運営に必要なポイントを分かりやすくご紹介しています。