マガジン

ネットショップや実店舗を運営する事業者さまにとって、クレジットカード決済の導入は売上に直結する重要な経営判断です。特にクレジットカードは利用率が最も高く、対応の有無が成約率(コンバージョン率)を大きく左右します。

この記事では、クレジットカードブランドの基礎知識から主要5大ブランドの比較、そして事業者さまが導入すべきブランドの選び方まで解説します。

「クレジットカード決済を導入したいけれど、ブランドごとの違いがよくわからない」「VisaやJCBなど、結局どれに対応しておけばお客さまにとって一番かんたんなのだろう?」とお悩みの方は、ぜひ参考にしてください。

クレジットカード決済の重要性と市場背景

現代のビジネスにおいて、クレジットカード決済は「あって当たり前」のインフラといえます。

決済手段としての圧倒的なシェア

内閣府消費者委員会事務局「消費者委員会 支払手段の多様化と消費者問題に関する専門調査会(第14回)議事録」(2026年3月)によると、キャッシュレス決済市場は着実に拡大しており、中でもクレジットカードは利用金額・件数ともに高いシェアを占めています。

消費者の日常的な支払いにおいて、利便性やポイント還元などのメリットから、クレジットカードはもはや「最も身近なインフラ」として定着しています。ネットショップを運営する上で、この決済手段を用意していないことは、クレジットカードを日常的に利用する多くの消費者を取りこぼしてしまうことになります。売上機会を最大化するための重要施策といえるでしょう。

参照:内閣府消費者委員会事務局「第14回 支払手段の多様化と消費者問題に関する専門調査会」(2026年6月時点)

お客さまが感じるメリット

クレジットカード決済は、お客さまにとって「かんたん」でメリットの多い支払い方法です。銀行振込やコンビニ払いのように、注文後に店舗の外へ足を運ぶ必要がなく、その場で即座に注文が確定するため、商品の発送待ち時間を短縮できます。

また、手元に現金がなくても分割払いやリボ払いによって高額商品を購入できる点や、カード会社独自のポイントが貯まる点も、お客さまの購入意欲を後押しする大きな要因となります。満足度の高い購入体験を提供することが、リピーター獲得の鍵となります。

クレジットカードブランドの基礎知識

まずは、意外と知らないクレジットカードの仕組みについて整理しましょう。

「国際ブランド」と「発行会社」の違い

クレジットカードには、世界中で決済ができるシステムを提供する「国際ブランド」と、実際にカードを審査・発行する「発行会社(イシュア)」の2つの役割があります。

- 国際ブランド:VisaやMastercardなど。決済のネットワークそのもの。

- 発行会社:楽天カード、三井住友カードなど。ポイント付与や付帯保険を担当。

クレジットカード決済の3プレーヤー

決済が成立する背景には、以下の三者の連携が存在します。

| プレーヤー | 役割 |

|---|---|

| お客さま | カードで支払い、後日代金を支払う |

| 加盟店(事業者様) | 決済を受け付け、商品やサービスを提供 |

| カード会社 | 代金を立て替え払いし、手数料を得る |

主要5大国際ブランドの徹底比較

それぞれのブランドが持つ特徴や得意な地域を把握し、自身のショップのターゲット層に合うものを選びましょう。

| 国際ブランド | 国内シェア・特徴 | 主な層 |

|---|---|---|

| Visa | 世界・国内ともにシェア1位。圧倒的な汎用性 | 全世代・全地域 |

| Mastercard | Visaに次ぐ世界シェア。海外販売にも強い | 全世代・欧州圏 |

| JCB | 日本唯一の国際ブランド。国内の信頼性が高い | 国内ユーザー |

| American Express | 富裕層・ビジネスパーソン向けのT&Eカード。高単価商材の取扱店に有効 | 富裕層・ビジネスパーソン |

| Diners Club | ステータス性の高いT&Eカード。高級・ハイクラス市場向け | 富裕層・経営者層 |

※2026年6月時点の情報です。

Visa(ビザ)

世界中で最も多く利用されているブランドであり、国内においてもそのシェアは圧倒的です。実店舗の運営やネットショップを開設するなら、最優先で導入を検討すべきブランドといえます。

これがあれば、国内のみならず海外のお客さまからの注文にも幅広く対応可能です。

Mastercard(マスターカード)

Visaと同様に世界規模のネットワークを持ち、特にヨーロッパ方面でのシェアが高い傾向にあります。

Visaと双璧をなすブランドとして導入優先度は極めて高く、世界中のお客さまをターゲットにするなら欠かせません。

JCB(ジェーシービー)

日本発の国際ブランドであり、国内のカード保有者数は非常に多いです。国内のお客さまをターゲットにする場合、JCBが使えないことは大きな機会損失になります。

独自の優待や特典が多く、日本国内での信頼性は非常に高く、国内ユーザーへの訴求力に優れています。

American Express / Diners Club

これらはステータス性の高い「T&E(トラベル&エンターテインメント)」カードとして知られています。

富裕層やビジネスパーソンの利用が多く、1回あたりの決済単価(客単価)が高くなる傾向にあります。高級商材を扱うショップであれば、これらの導入はブランドイメージの向上にも寄与します。

クレジットカード決済導入のメリットと注意点

事業者側のメリット

クレジットカード決済を導入することで、未回収リスクを完全に排除できるのが最大の利点です。カード会社が代金を立て替えて支払う仕組みのため、代金引換の受取拒否や銀行振込の未入金といったトラブルに悩まされることがなくなります。

また、手持ちの現金がなくても購入可能なため、まとめ買いや高額商品の成約率が向上し、客単価アップに直結します。入金確認の自動化により経理業務の工数も大幅に削減されるため、浮いた時間を集客や商品開発といったクリエイティブな業務に充てることが可能になります。

導入時の注意点

利便性が高い一方で、売上に対して一定の「決済手数料」が発生する点には注意が必要です。一般的に3%〜4%程度の手数料が差し引かれるため、これをあらかじめ経費として織り込んだ利益計画や価格設定が求められます。

また、銀行振込などと異なり、入金までにタイムラグが生じる「入金サイクル」も重要な確認ポイントです。資金繰りに影響が出ないよう、月々の支払日と入金日のバランスを把握しておく必要があります。

STORES 決済 のように、振込手数料が無料になる条件や入金スピードが速いサービスを選ぶことで、これらの懸念を最小限に抑えられます。

ネットショップと実店舗を繋ぐ「STORES」の決済ソリューション

事業者さまにとって、オンラインとオフラインの両方で決済を「かんたん」に管理できるのがSTORESの強みです。

STORES ネットショップ なら主要5大ブランドを一括導入

STORES ネットショップ なら、個別の複雑な審査なしで主要5大ブランドを一括導入できます。

管理画面から設定をONにするだけで、即座にクレジットカード決済の受付が可能です。

関連記事:STORES (ストアーズ)の各サービスで使える支払い方法ガイド|導入できる決済手段と手数料

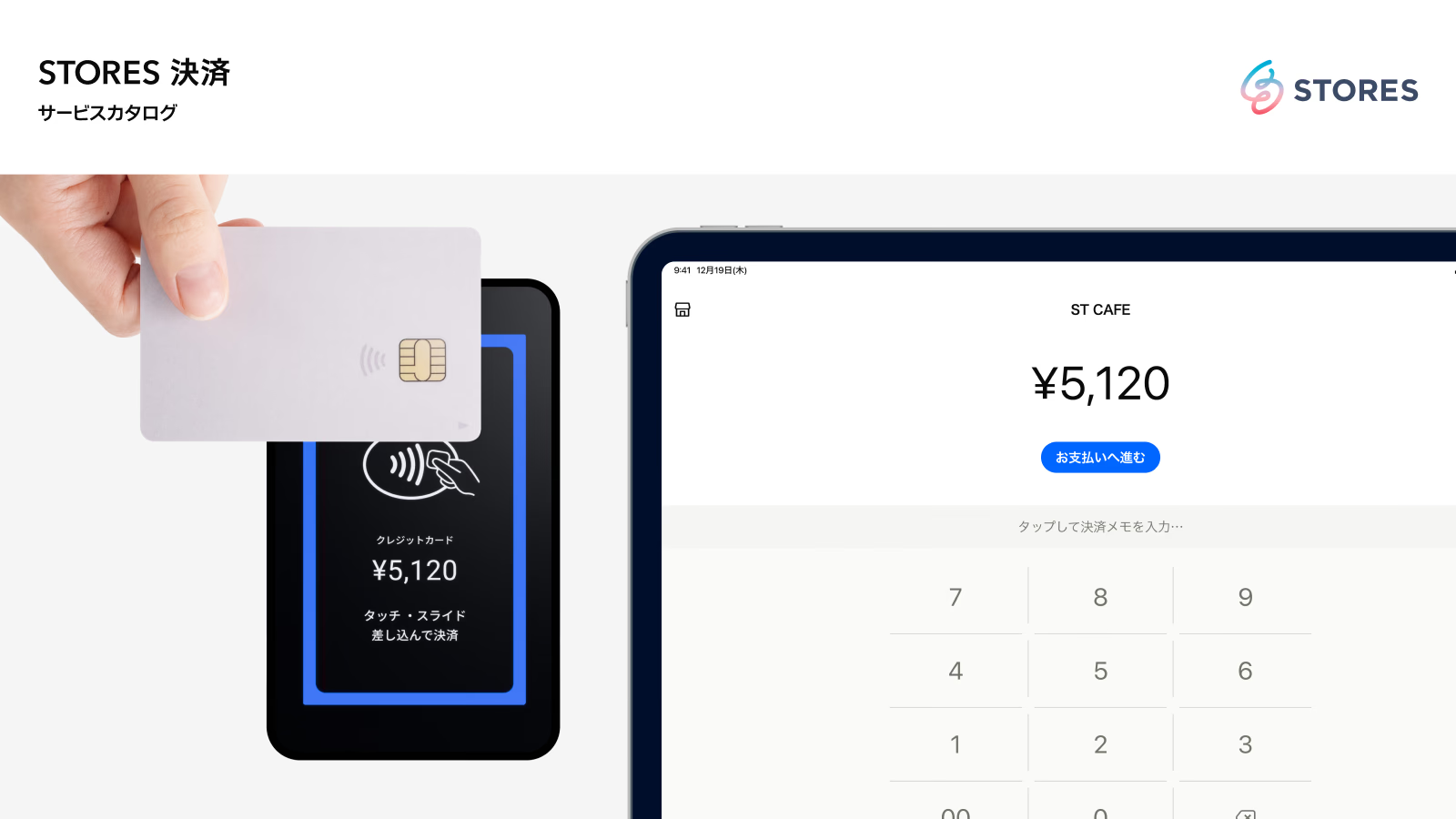

実店舗やイベント出店には「STORES 決済」

実店舗やイベント出店での対面決済には、STORES 決済 が最適です。

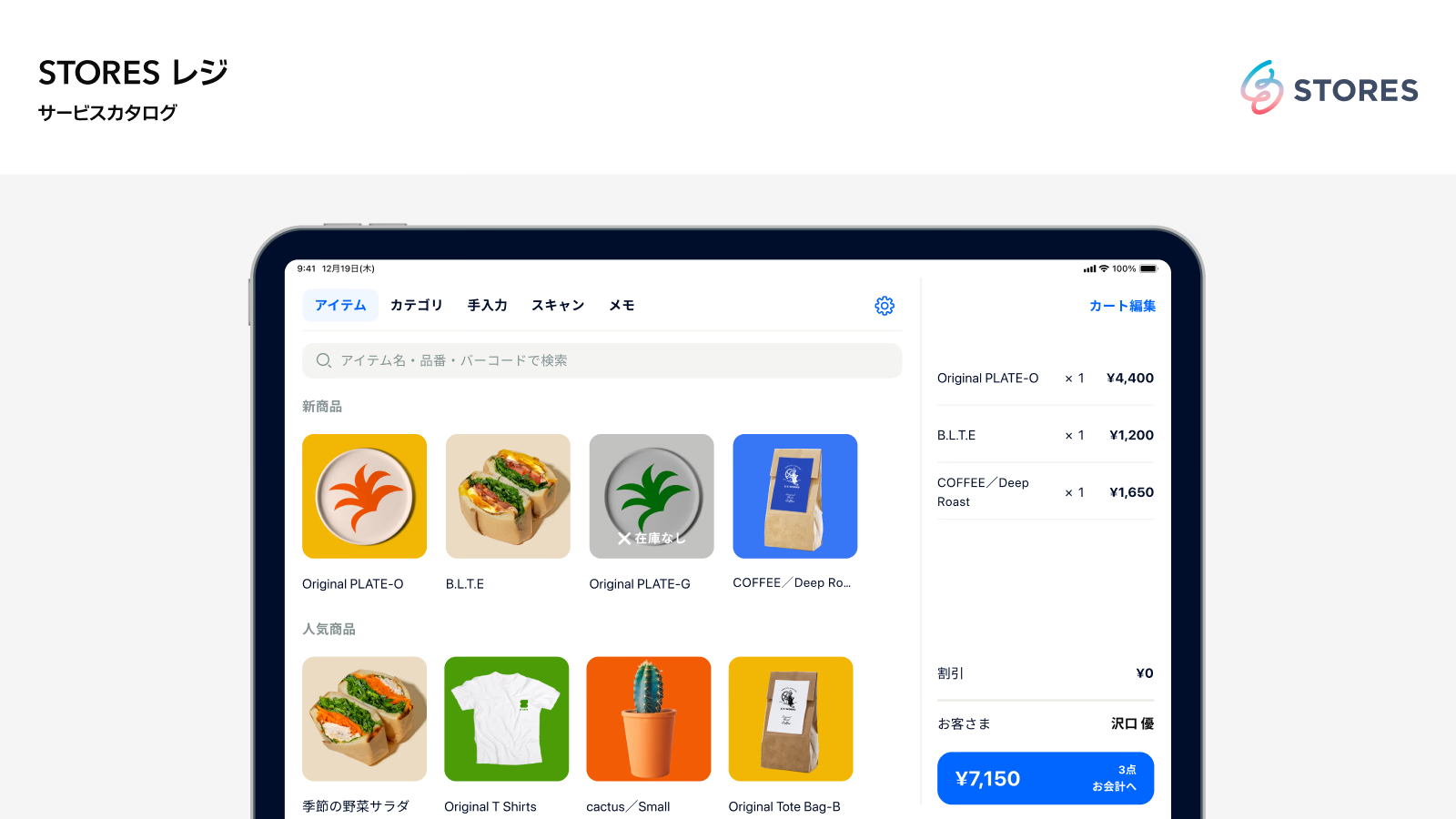

STORES レジ との強力な連携

POSレジアプリ「STORES レジ」と連携させることで、お会計時の金額入力ミスを物理的に防げます。

ネットショップと実店舗の在庫・売上データが自動で紐付くため、販売後の在庫調整という膨大な事務作業から解放されます。

持ち運びに便利なコンパクト設計

専用の決済端末は掌に収まるコンパクトなサイズで、ワイヤレス接続が可能です。

レジカウンターでの利用はもちろん、イベント会場や屋外催事、デリバリー先など、場所を選ばずどこでもキャッシュレス決済環境を構築できます。

多様な決済手段を一元管理

クレジットカードのタッチ決済だけでなく、交通系電子マネーやQRコード決済にも対応。ネットショップの売上と合算して一つのアカウントで管理できるため、バラバラになりがちな経理処理を劇的に効率化できます。

セキュリティの最新トレンド:3Dセキュア2.0

2026年現在、不正利用を防ぐための「3Dセキュア2.0(本人認証サービス)」の導入は、経済産業省の指針により事実上必須となっています。

チャージバックリスクの回避

第三者による不正利用が発生した際、3Dセキュアを導入していれば、その損害をカード会社が負担する「ライアビリティシフト(責任転嫁)」が適用されるケースが多く、事業者さまを守る盾となります。

タッチ決済の普及

実店舗では、カードをかざすだけの「タッチ決済(NFC)」が主流です。STORES 決済 もこの最新技術に対応しており、スピーディかつ衛生的な会計を実現しています。

タッチ決済については、こちらをご確認ください。

まとめ:ビジネスを加速させる決済戦略

クレジットカード決済の導入は、ビジネスを成長させるための投資です。

- Visa、Mastercard、JCBの3大ブランドは必須で揃える

- 最新のセキュリティ基準に対応し、お客さまに安心感を提供する

これらを押さえることで、お客さまにとって「買いやすい」環境が整い、売上向上とリピーター獲得へ繋がります。まずは STORES 決済 を活用し、スマートな店舗運営をスタートさせましょう。

お役立ち資料

STORES レジ サービスカタログ

ネットショップ・実店舗の在庫・売上を一元管理できる「STORES レジ」について、できることや会計時の操作手順、売上分析について分かりやすくご紹介しています。