マガジン

個人事業主として開業したものの、経済的に厳しくなり廃業、または、知り合いの会社から声がかかって会社員になったなどの経緯で、個人事業主を一度、廃業する予定がある、もしくはすでに廃業した、という方もいらっしゃるでしょう。

もう個人事業主に戻る予定がないのであれば、廃業後のことはとくに考えずに済むかもしれませんが「もし、個人事業主に戻りたくなったら、どうすればいいんだろう…? 」という不安もあるかもしれません。

今回は、廃業の際にするべきことをおさらいし、廃業後に再開業したい場合についてお話しします。

個人事業主が廃業届を提出するメリット・デメリット

個人事業主が廃業届を提出することで、税務や社会保険の手続きが明確になり、不要な税金や保険料の請求を防げます。一方で、提出しないとペナルティや不利益が生じるリスクもあります。

個人事業主が廃業届を提出するメリットは2つ

1つ目のメリットは、廃業届を提出することで、事業が正式に終了したことが税務署や自治体に認識され、これまで必要だった税金や社会保険料の納付義務がなくなる点です。これにより、事業を止めているのに納税や申告の通知が届くリスクを回避できます。

2つ目のメリットは、事業を終了した証明が残ることで、各種公的手続きがスムーズに進み、次にあたらしい事業を始める際や就職活動をする場合に、トラブルが避けやすくなる点です。

また、青色申告の申請や消費税の課税区分など、税務に関する各種手続きも整理されるため、本来不要な問い合わせや手続きの重複も防げます。これらのメリットによって、精神的な安心感も得られるでしょう。

個人事業主が廃業届を提出するデメリットは3つ

一方で、廃業届を提出することにはいくつかのデメリットもあります。1つ目は、廃業によって青色申告特別控除や、事業所得に関するさまざまな税制優遇措置が利用できなくなる点です。これにより、節税効果が失われる場合もあります。

2つ目は、事業用銀行口座やビジネスローン、クレジットカードなどの金融サービスが、利用停止または解約となり、資金調達や資産運用の選択肢が減ることです。

3つ目は、廃業届を提出した後に再び事業を始める場合、開業届や各種申請を新規でやり直さなければならず、その際に手続きや準備に多くの手間と時間がかかることです。補助金や助成金の申請資格喪失など、再挑戦時のハードルが上がることもデメリットとなるでしょう。

個人事業主が廃業届を提出しないとどうなる?

個人事業主が廃業届を提出しないでいると、事業そのものはすでにやめていても、税務署や自治体には「事業継続中」として扱われ続けます。確定申告や所得税、住民税、事業税などの申告・納税義務が残り、実際には収入がないのに税金や社会保険料の納付通知が届く場合もあるのです。

また、廃業実態が役所に伝わっていないため、後日税務署や自治体の調査や指導が入ったり、場合によっては無申告加算税や延滞税といったペナルティが課されたりするリスクもあります。

また、事業用の口座やクレジットカードの解約が進まず、不要な管理コストやトラブルが生じる恐れもあるため、廃業届を出さないことによるデメリットは少なくありません。

事業を終了した際は、速やかに廃業届を提出することで、予期せぬトラブルや金銭的な負担を避けられます。

廃業時は廃業届と青色申告の取りやめ届を

廃業をする場合、提出すべき書類は基本的に以下の2つです。

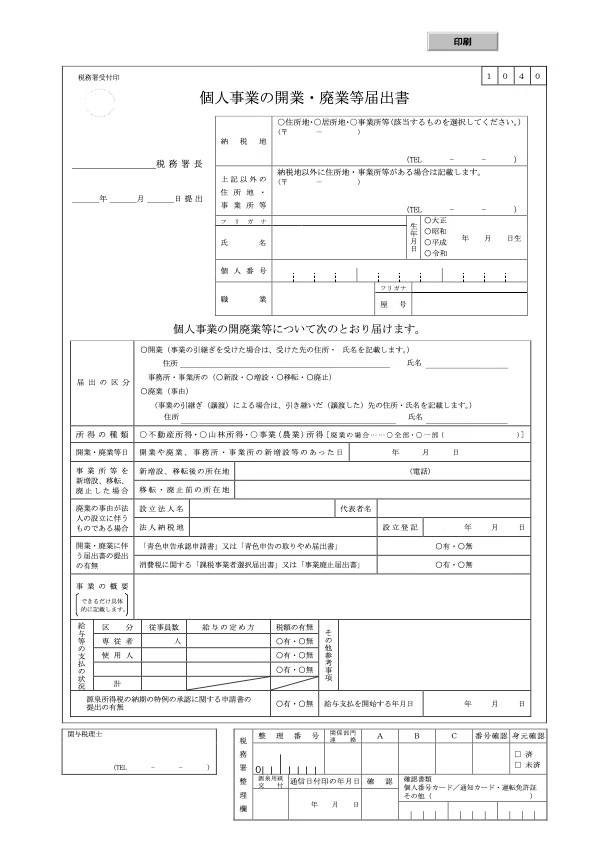

《個人事業の開業・廃業等届出書》

引用 : 国税庁「個人事業の開業届出・廃業届出書」(2025年6月)

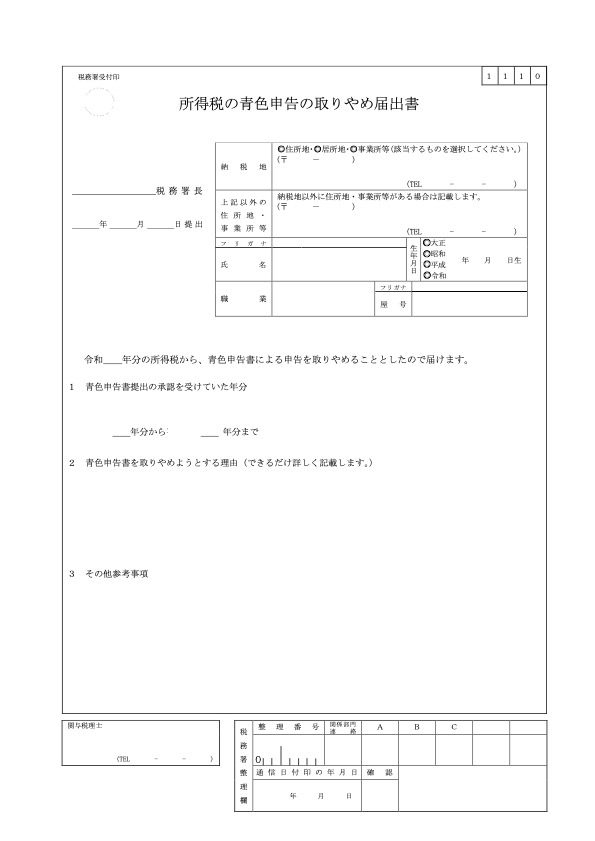

《所得税の青色申告の取りやめ届出書》

引用 : 国税庁「所得税の青色申告の取りやめ届出書」(2025年6月)

「個人事業の開業・廃業等届出書」とは、開業届と廃業届を兼ねた用紙です。廃業届を提出した後事業を継続し、所得があれば、その分税金を納める必要があるので注意しましょう。

「所得税の青色申告の取りやめ届出書」は、青色申告を取りやめるというものです。取りやめ届出書を提出した後は、1年間は再申請できません。

「個人事業主の青色申告。節税に役立つ裏ワザ6選?」 の記事も参考にしてください!

個人事業主が廃業する際の注意点

廃業届以外に提出する書類

個人事業主が廃業する際には、廃業届(個人事業の廃業等届出書)以外にも必要な書類があります。

消費税課税事業者が廃業する場合は「事業廃止届出書」を納税地の所轄税務署に速やかに提出します。青色申告をしていた場合は翌年の3月15日までに「青色申告の取りやめ届出書」も必要です。

また、従業員を雇用していた場合には、廃業から1ヵ月以内に税務署へ「給与支払事務所等の廃止届出書」や、都道府県・市区町村へ「事業廃止届」などの提出も求められます。

社会保険に加入していた場合は、保険の資格喪失も忘れずに手続きしましょう。状況に応じて必要な書類が異なるため、事前に管轄の税務署や自治体への確認が大切です。

廃業するタイミング

廃業届の提出タイミングは、原則として廃業した日から1カ月以内です。店舗の営業や業務を完全に終了した時点が「廃業日」となります。

廃業を決めたら、速やかに売上の精算や取引先への連絡、在庫や資産の整理などをおこないましょう。その上で、提出期限内に忘れずに手続きを済ませることが重要です。

遅延すると行政手続きに支障が出たり、税制上の不利益を受けたりする可能性があるため、計画的に廃業手続きを進めましょう。

廃業した年の確定申告方法

個人事業主が廃業した年は、事業をおこなっていた期間の所得について、通常通り確定申告をおこないます。原則は翌年の2月16日から3月15日までに申告しなければなりません。

廃業日までの事業収入や経費、減価償却や未回収債権なども漏れなく申告書に記載しましょう。青色申告の場合は、廃業までの期間分について帳簿や決算書類も提出します。

廃業したからといって、その年の確定申告が不要になるわけではないため、注意が必要です。

借入金の残額の有無

廃業時に借入金が残っている場合でも、返済義務はそのまま継続します。事業が終了しても、廃業によって自動的に借入金が免除されることはありません。返済計画の見直しや、金融機関への連絡・相談が必要となります。

場合によっては、事業用資産を売却して返済にあてたり、分割払いへの変更や返済猶予を交渉したりすることも考えましょう。保証人がいる場合はその責任も残るため、注意が必要です。

廃業を決めた段階で、借入金の状況を明確にし、早めに対応策を検討することが重要です。

廃業ではなく、休業も視野に

「今は事情があって事業を継続できないけど、また再開する予定がある」という場合、廃業ではなく「休業」ともできます。

廃業ではなく、休業にするメリットとしては、再開時に引き続き青色申告の承認を受けられることです。

休業中も、所得を0円として青色申告をする必要があります。2事業年度連続して申告をしなかった、または期限に遅れた場合、青色申告の承認を「取り消し」されてしまうことがあります。

青色申告を取り消された場合は、1年間、青色申告の再申請ができないので気を付けたいところです。

廃業したけど再開したい! 基本的に、開業届と青色申告の申請は再度提出

「もう廃業した後だけど、また再開したい」。

すでに廃業届と青色申告の取りやめ、届出書を提出して廃業している場合は、再度開業届を提出し、青色申告の申請が必要です。

しかし、廃業時に青色申告の取りやめ届出書を出していない場合、青色申告の承認が引き続き有効であることもあります。

廃業時に青色申告の取りやめ届出書を提出したかどうか、覚えていない場合は、税務署に問い合わせてみましょう。

※ 廃業した後、また個人事業主として開業したいという意思がある場合、青色申告はどのように扱うのがよいか、国税局に聞いてみました。

廃業した後すぐに(その年度内に)開業した場合は、青色申告の取りやめ届出書を出さずに、そのまま引き続き青色申告の承認が有効とのことです。また、青色申告の取りやめ届出書を出さなくても、廃業届を出していれば自動的に白色申告になるそうです。

廃業して、翌年に白色申告になった後、あらためて開業した場合は、青色申告を申請する必要があるそうです。

国税局には、税についての相談窓口があります。もし、疑問に思うことがあれば、電話相談をおすすめします(最寄りの税務署に電話をかけ、音声案内に従い、「1」を選択すると、国税局電話相談センターにつながります)

まとめ

基本的に、廃業の手続きを廃業時におこなっていれば、再開業時は開業届と青色申告の申請書は再度提出となります。廃業時にどのような手続きをしたか覚えていない、または少しでも疑問がある場合は、税務署に相談することをオススメします。

お役立ち資料

STORES ネットショップ サービスカタログ

STORES ネットショップ について、基本機能やおすすめ機能、料金プランなどをご紹介しています。特別プランのご紹介もしているので、ぜひ参考にしてみてください。

STORES 予約 サービスカタログ

【3分でわかる】STORES 予約 について、予約受付や月謝・回数券、顧客管理などサービス運営に必要なポイントを分かりやすくご紹介しています。