マガジン

日本では電子決済の普及が遅れているといわれてきました。

しかし、コロナ禍の影響で非接触による決済が好まれるようになってきたことなどを背景に、日本でも電子決済の普及が進み始めています。しかし、ひとえに電子決済とはいっても、クレジットカード決済や電子マネー決済など種類が多様化しており、どれを導入するべきなのかがわかりにくいのも事実です。

そこで今回の記事では、電子決済とはどのようなものなのか、種類やサービスの一覧、利用するメリットやデメリットを紹介します。電子決済に興味がある方は、ぜひ参考にしてください。

電子決済とは

電子決済とは、電子データのやりとりで決済を完了させる方法で、現金が必要ないのが特徴です。電子決済には、次のものが挙げられます。

- クレジットカード

- デビットカード

- 電子マネー

- QRコード決済

- ネットバンキング

ネットバンキングなども電子決済のなかに含まれますが、一般的には電子マネーやクレジットカード、QRコード決済などを意味することが多いようです。その点では、電子決済はキャッシュレス決済と同じ意味といえます。

この記事でも、おもにキャッシュレス決済を中心に取り上げます。

関連記事:スマホ決済とは?メリット・デメリット・導入方法や注意を解説

電子決済の種類

電子決済のおもな種類として、クレジットカード、電子マネー、QRコードを紹介します。

クレジットカード決済

クレジットカード決済は、電子決済のなかでも大きなシェアを占めています。経済産業省の「キャッシュレスの将来像に関する検討会 とりまとめ」によると、2021年のキャッシュレス決済全体におけるクレジットカードの決済は約87%です。

利用者が多いため、電子決済を導入する際、クレジットカード決済は最優先で導入したいところです。

クレジットカード決済を導入するには読み取り用の端末を導入する必要があります。端末は決済代行会社と契約して入手するのが一般的です。

参考:経済産業省『キャッシュレスの将来像に関する検討会 とりまとめ』 (2025年3月時点)

関連記事:『クレジットカード決済とは?仕組み・特徴・導入方法を解説』

電子マネー決済

電子マネー決済は、決済速度が早いのが特徴で、SuicaやICOCA、PASMOなど交通系で多く採用されています。決済金額には上限が定められており、少額決済に向いた手段です。

若者などクレジットカードを持っていない層でも、電子マネーは持っていることが多いため、クレジットカード決済とは別の顧客層を取り込めます。電子マネー決済を導入する場合でも、専用端末が必要です。

QRコード決済

QRコード決済は、PayPayやd払いなどが代表例で、電子マネーと同じくクレジットカードが持てない場合でも利用できます。また、お店側も決済端末などが不要で導入コストを節約可能です。さらに、ポイント還元や手数料無料などのキャンペーンが頻繁に行なわれています。そうした簡便さのため、最近急速に普及しつつある決済手段です。

関連記事:『QRコード決済とは?種類ややり方、メリットから導入と費用のポイントまで解説』

スマホ決済

スマホ決済は、クレジットカードや電子マネーの情報をスマートフォンに内蔵させて、読み取り端末にかざして決済する手段です。おサイフケータイやGoogle Pay、Apple Payなどがあります。

複数のクレジットカードや電子マネーをまとめられるのがメリットです。お店側はおサイフケータイなどに対応した端末を用意する必要があります。

関連記事:『スマホ決済とは?メリット・デメリット・導入方法や注意を解説』

電子決済の支払い方法は3種類

電子決済の支払い方法は3種類あります。それぞれの特徴を解説します。

①前払い方式

前払い方式は、サービスなどを利用する前にあらかじめ金額をチャージしておく方式です。少額決済で利用されやすく、交通系や流通系の電子マネーで多く使われています。

残高が不足したら使えなくなりますが、なかには一定額以下になると自動でチャージしてくれるものもあります。

②後払い方式

後払い方式は、サービスなどで利用した金額を後から支払う方式です。クレジットカード決済のほか、iDやQUICPayなどの電子マネーでも使われています。クレジットカードと連携させるタイプの場合、使うためにはカード会社の審査を通過しなければなりません。

③即時払い方式

即時払い方式は銀行口座と連携して、決済直後に口座から代金が引き落とされるものです。デビットカードやインターネットバンキングなどで使われています。口座残高が利用上限のため、残高を調整すれば使いすぎを防ぐことが可能です。

電子決済を導入するメリット

電子決済を導入するメリットを4点紹介します。

①ネットショップでリピーターが取れる

電子決済は、サービスごとにポイント制度があり、ポイント還元などのキャンペーンも随時開催しています。そのため、お客さまによっては、特定の電子決済サービスを愛用している方もいます。

そうした方に向けて、電子決済が利用できることをアピールすれば、何度も利用してくれる可能性が高まります。

②レジ業務が効率化される

電子決済の場合、現金のやりとりがなく、端末に読み込ませたりQRコードを読み取ったりするだけでよいため、レジ回転率が上がり、レジの人員削減も可能でしょう。セルフレジと電子決済を組み合わせれば、さらに人件費を減らせます。

また、電子決済では決済日時や金額が自動で記録されるため、レジ締めも大幅な簡略化が可能です。金額の間違いも起こりません。

このように、電子決済の導入でレジ業務の大幅な効率化が期待されます。

③海外客などの客層拡大に貢献する

電子決済は、海外客などの客層拡大にも役立ちます。外国に行ったときに面倒なのが両替です。しかし、海外でも利用されている電子決済を使えば、両替が不要になり国内での買い物と同じように決済できます。

例えば、中国で普及しているWeChat PayやAlipayなどを導入すれば、導入していないお店と比べて、中国の方に選んでもらえる可能性が高くなるでしょう。

④【消費者視点】決済の時間が短くなる

最後に消費者の視点からのメリットを1つ紹介します。それは決済が短くなることです。現金決済であれば、財布からお金を取り出して店員に渡して、お釣りが出てくるのを待って……と時間がかかります。

しかし、電子決済であれば端末にカードやスマートフォンをかざしたり、QRコードを読み込んだりするだけで支払いが完了します。レジ待ち時間が少なくなるのは、店側だけでなくお客さまにとってもメリットです。

電子マネー決済端末の種類

電子マネー決済端末は、店舗の業態や運用方法に応じてさまざまな種類があります。店舗の利便性やコスト、使い勝手を考慮して、最適な端末を選ぶことが重要です。ここでは、主に利用される据え置きタイプ、モバイルタイプ、マルチタイプの特徴について解説します。

据え置きタイプ

据え置きタイプの電子マネー決済端末は、大型店舗や全国展開のチェーン店などで広く導入されています。レジカウンターに固定され、利用者がカードやスマートフォンをかざして決済をおこないます。

レシートプリンターを内蔵しているため、別途プリンターを用意する必要がありません。また、処理スピードが速く、操作性に優れているため、レジの回転率を向上も期待できます。

一方で、インターネットに接続するためにはLANケーブルを使用する必要があり、設置場所が限られるというデメリットがあります。また、初期導入コストが高く、場合によっては数百万円の費用がかかります。

モバイルタイプ

モバイルタイプの電子マネー決済端末は、コンパクトな設計になっており、手に持って操作できるため、小規模店舗や移動販売、イベント会場など設置場所を選ばず活用できます。

モバイルタイプには、レシートプリンターを内蔵したモデルと、プリンターを別途用意する必要があるモデルの2種類があります。Wi-Fiやモバイルデータ通信を利用してインターネットに接続するため、固定回線を引く必要がなく、屋外でも利用できる点が大きなメリットです。

また、据え置き型と比較すると、端末の導入費用が抑えられる点も魅力です。

しかし、Wi-Fi環境が整っていないと利用できないことや、端末がコンパクトな分、盗難や紛失のリスクがあるというデメリットもあります。

マルチタイプ

マルチタイプの電子マネー決済端末は、電子マネーに加えてクレジットカード決済やQRコード決済にも対応した端末です。1台の端末で複数の決済手段を利用できるため、複数の端末を用意する必要がありません。

据え置き型とモバイル型があり、店舗の運用形態に応じて選択できます。

端末の維持費や月額手数料を統一できるため、コスト削減につながるほか、管理の手間も軽減できます。

ただし、据え置き型の場合は設置場所の制約があることや、端末の価格が比較的高額になりやすい点に注意が必要です。

電子マネー決済の導入方法

電子マネー決済を導入するためには、いくつかの重要なステップを踏む必要があります。

- 決済代行会社との契約

- 決済端末の導入

- 通信環境の整備

それぞれ詳しく見ていきましょう。

決済代行会社との契約

電子マネー決済を導入する際には、まず決済代行会社と契約することが一般的です。決済代行会社を利用すれば、一度の契約で複数の電子マネー決済に対応可能です。個別に各電子マネー事業者と契約する手間を省くことができます。

決済代行会社を利用しない場合、SuicaやPASMO、iDなどをそれぞれの提供元と契約する必要があり、手続きが煩雑になります。

さらに、決済代行会社は決済データの処理や入金管理も一括でおこなってくれるため、店舗の負担を軽減できます。

決済端末の導入

電子マネー決済をおこなうためには、決済端末の導入が必要です。決済端末には「据え置き型」「モバイル型」「マルチ型」の3種類があり、店舗の運用スタイルにあわせて選ぶことが重要です。

特にコストを抑えたい場合は、モバイル型の端末が適しています。モバイル型はコンパクトで持ち運びが可能なため、移動販売やイベント出店にも対応しやすいのが特徴です。

通信環境の整備

電子マネー決済端末を安定して運用するためには、通信環境を整えることが不可欠です。

据え置き型の端末は有線LAN接続が主流であり、安定した通信環境が求められます。LANケーブルを利用することで、通信の途切れを防ぎ、決済エラーの発生を最小限に抑えることが可能です。

モバイル型の端末では、Wi-Fiまたはモバイル回線(4G・5G)を利用します。そのため、移動販売やイベントなどで利用する際は、通信環境を事前に確認しておくことが重要です。

電子マネー決済の選び方は?導入時のチェックポイント

電子マネー決済を導入する際には、さまざまなチェックポイントを考慮する必要があります。

- 顧客層に合う決済方法があるか

- 業態に合った決済端末か

- 導入費用・月額費用

- 入金までのフロー

それぞれ詳しく見ていきましょう。

顧客層に合う決済方法があるか

電子マネー決済を導入する際には、顧客層と決済方法の相性を確認することが重要です。電子マネー決済は種類が豊富である一方、使われることの多い決済手段は年齢によって異なります。

例えば、若年層であれば、SuicaやPASMOなどの交通系電子マネーの利用が多い傾向です。公共交通機関の利用費用の支払いとして、交通系電子マネーが利用されるほか、店舗での少額の支払いなどでも決済方法として選ばれることがあります。

顧客の年齢層が若いのであれば、上記の決済方法に対応できるよう準備しておくことが望ましいでしょう。

業態に合った決済端末か

業態に適した決済端末を選ぶことで、決済のスムーズさや業務の効率性が向上します。例えば、スーパーやコンビニなどの高回転率の店舗では、迅速な決済が可能な据え置き型の端末が向いています。一方、飲食店では会計時の混雑を避けるために、テーブルで決済ができるモバイル型の端末を導入すると、より快適な決済環境の提供が可能です。

また、既存のレジシステムとの連携が可能かどうかも確認が必要です。POSレジとスムーズに統合できる端末を選ぶことで、売上の管理が効率化され、レジ業務の負担が軽減されます。

導入費用・月額費用

端末の購入費用に加えて、月額の利用料金や決済手数料など、継続的なコストが発生するため、事前にシミュレーションをおこない、店舗の経営状況に適した端末を選ぶことが必要です。

例えば、初期費用を抑えたい場合は、低コストで導入できるモバイル型の端末が適しています。一方で、ランニングコストを最小限に抑えたい場合は、月額料金が無料のサービスを選ぶと経済的負担を軽減できます。

STORES 決済 の場合は、下記を参照ください。

入金までのフロー

決済が完了してから店舗の口座に入金されるまでの流れは、利用する決済サービスによって異なります。決済の翌日に入金されるサービスもあれば、月に一度のタイミングでしか入金されないもの、あるいは数回に分けて入金がおこなわれるものもあるため注意しましょう。

入金の仕組みには、自動で振り込まれるものと、入金依頼をしなければ売上資金が振り込まれないものがあります。売上の管理を効率化するためには、自社の経理業務と相性の良い入金フローを持つ決済サービスを選ぶことが重要です。

また、決済日から入金までの入金サイクルも重要なポイントです。決済完了後、翌営業日に入金されるものから、一定期間の売上をまとめて月1回振り込むものまで幅広い選択肢があります。資金繰りを重視する場合は、短い入金サイクルを備えたサービスを選ぶことで、スムーズな売上資金管理が可能になります。

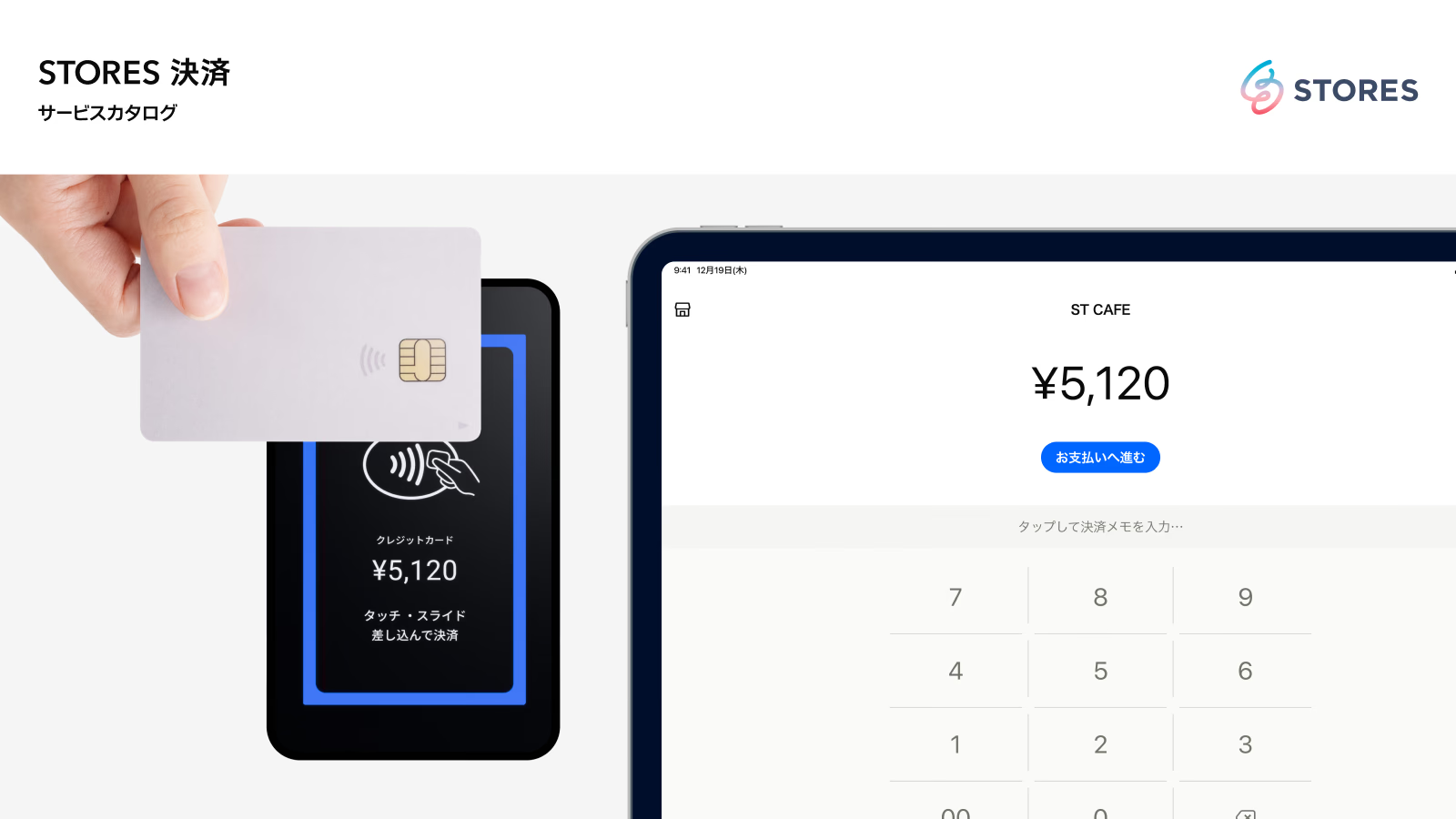

電子決済の導入はあらゆる決済方法に対応の STORES 決済 がおすすめ!

電子決済はクレジットカード決済、電子マネー決済、QRコード決済、スマホ決済などさまざまな種類があり、多様化しています。それぞれ一長一短がありますし、お客さまによっては特定の決済サービスを愛用していることもあるため、多種多様な電子決済への対応をおすすめします。

電子決済を導入するには、各サービスと個別に契約するほか、STORES 決済 のような決済代行会社と契約する方法があります。決済代行会社であれば、さまざまな電子決済サービスを複数利用できるため便利ですし、契約の際の審査もまとめて行なえます。

STORES 決済 では、以下の電子決済に対応しています。

- 主要クレジットカード、タッチ決済

- Suicaなど交通系電子マネー

- WeChat PayやAlipayなどのQRコード決済

※STORES 決済 で利用できる決済ブランドについては、こちらをご確認ください。

STORES 決済 は、あらゆる電子決済に対応に対応しており、業界最安水準1.98%〜の決済手数料です。スタンダードプランなら、決済手数料も月額費用もおトクになります。ぜひご検討ください。

お役立ち資料

STORES レジ サービスカタログ

ネットショップ・実店舗の在庫・売上を一元管理できる「STORES レジ」について、できることや会計時の操作手順、売上分析について分かりやすくご紹介しています。