マガジン

コンビニエンスストアや飲食店、美容サロンの会計では、電子マネーが使用される機会が増えました。お客さまのご要望を受けて、電子マネー決済の導入を検討しているものの、手数料が気になり、なかなか踏み切れない事業者の方も多いのではないでしょうか。

この記事では、電子マネー決済の仕組みと手数料の相場、4つのメリットについて解説します。

電子マネー決済の仕組み

電子マネー決済とは、スマートフォンなどの端末やICチップを内蔵したカードを使い、商品やサービスの支払いができる決済方法のことです。前払い方式であることが多く、利用する際はスマートフォンのアプリやICカードに現金をチャージする必要があります。

電子マネー決済は、複数の会社を経由しておこなわれます。具体的には、まず利用者がICカードやスマートフォンなどを専用端末にかざして商品・サービスの料金を支払います。その後、加盟店で決済処理がおこなわれ、その情報が決済代行会社に届く流れです。

決済代行会社による決済処理がおこなわれた後は、電子マネーサービス提供会社側でさらに決済処理がおこなわれます。最後に決済代行会社を通じて加盟店に入金される仕組みです。なお、利用者による支払いから加盟店への入金にはタイムラグがあります。

電子マネー決済の手数料

電子マネー決済の導入で気になるのは手数料です。ここからは、電子マネー決済の手数料の相場とほかのキャッシュレス決済と比較して解説します。

手数料の相場

交通系(Suica・PASMO・ICOCAなど)や流通系(WAON・nanacoなど)の電子マネー決済にかかる手数料は、3~4%が相場です。例えば、利用者が3,000円の商品を購入した場合は、90~120円の手数料を店舗側が払うイメージです。

手数料のパーセンテージには幅があるため、加盟店契約前には、あらかじめどのくらいなのか確認しておくことをおすすめします。

なお、具体的なパーセンテージについては、決済代行会社に直接問い合わせるか、見積もりを取ることで把握できます。

ほかのキャッシュレス決済との比較

キャッシュレス決済のなかでも広く利用されているクレジットカード決済の手数料の相場は、1~10%が一般的です。幅広いパーセンテージである理由としては、加盟店の業種や事業規模などがあります。

例えば、大手店舗と個人経営の店舗の場合です。大手店舗であれば、クレジットカード決済の利用率の高さや、全国・世界などに店舗を構えるなどの理由から1%台で利用できることがあります。一方、個人経営の店舗だと、クレジットカード決済の利用率が低かったり、店舗数が少なかったりするなどの理由から、4~7%台の手数料になることがあります。

さまざまな理由から、電子マネー決済の手数料の方がほかのキャッシュレス決済の手数料よりも低く利用できるため、自社ビジネスに合わせた決済方法を選ぶことが大切です。

電子マネー決済の導入費用

電子マネー決済の導入費用には、数万円の初期費用、数千円の月額費用がかかることがあります。また、決済時に使用する端末を導入するのであれば、別途数万円かかることも珍しくありません。

また、電子マネー決済の使用にあたっては、インターネット環境も必要になります。あらかじめ、モバイル回線やWi-Fiなどのインターネット通信料がランニングコストとしてかかることも念頭に置きましょう。

電子マネー決済を導入する4つのメリット

電子マネー決済の利用にあたっては、手数料が気になりますが、導入メリットもあることも押さえておきましょう。ここでは、おもに4つ解説します。

集客力の向上

2023年にキャッシュレス支払総額は126.7兆円に達しました。この金額は、2023年12月末時点での現金(紙幣及び貨幣)の発行残高(約127.5兆円)とほぼ同水準であり、キャッシュレス決済が現金と同様に広く利用されていることを示しています(※1)。

つまり、キャッシュレス決済に対応することで、幅広い消費者のニーズに応えられるようになり、集客力の向上が期待できると言えるでしょう。

また、手持ちの現金をチャージして利用できる電子マネー決済の導入によって、クレジットカードを持っていない層も顧客として取り込むことができます。電子マネー決済に対応する店舗を探して利用するユーザーも多いことから、リピーター獲得も期待できるでしょう。

※1 参考:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ 2024」(2025年3月時点)

各サービス提供会社によるキャンペーンの実施

各サービス提供会社は、電子マネー決済の利用者を増やすため、利用額に応じたポイント還元や、キャッシュバックなどのキャンペーンを開催することがあります。

ポイントを貯めることが好きな人や、商品やサービスをお得に購入・利用したい人にとっては魅力的であり、利用したいと思う人も多いでしょう。キャンペーンを活用して幅広く利用者へアプローチできれば購買意欲を後押しするきっかけとなり、売上増加にもつながります。

スムーズな会計

電子マネー決済を導入することで、現金の受け渡しが不要になります。小規模な店舗の場合、タイミングによっては会計待ちのお客さまが並んでしまい、混雑することがあるでしょう。

しかし、電子マネー決済の導入によって、財布から現金を取り出し、店舗スタッフが受け取り、お釣りを渡すといった一連の作業もなくなるため、会計がスムーズになり、お客さまの待ち時間を減らすことができます。

現金管理の負担軽減

電子マネー決済の場合、お客さまから多くお金を受け取ったり、多くお釣りを渡したりする心配がないため、会計ミスが発生しません。

また、閉店後の現金の売上管理も電子マネー決済であれば自動的に処理されるので、店舗スタッフによる管理負担の軽減や業務時間の削減にもつながります。

クレジットカード決済とは異なり、その場で決済できるので、未回収リスクを回避できるのもメリットといえるでしょう。

電子マネー決済(キャッシュレス決済)の導入方法

電子マネー決済はキャッシュレス決済のうちのひとつです。ここからは、電子マネー決済を含むキャッシュレス決済の導入方法について解説します。直接契約と決済代行会社と契約するふたつの方法があるので、それぞれの特徴を押さえておきましょう。

直接契約

直接契約とは、電子マネー決済事業者と個別で契約を結ぶことです。仲介業者を介さないため、仲介手数料を抑えることが可能です。

ただし、決済手数料は決済事業者によって異なります。電子マネー決済に加えて複数のキャッシュレス決済を利用する際は、全体でどのくらいの手数料がかかっているのか把握しにくい欠点があります。

また、決済日や入金日も決済事業者によって異なるため、処理が煩雑化しやすい点にも注意する必要があるでしょう。

決済代行会社との契約

決済代行会社を介した契約では、複数の決済事業者との契約や審査をまとめておこなえるといった特徴があります。決済に関する情報を一元で管理できるので、売上状況や店舗が負担する手数料の総額も把握しやすくなるでしょう。

負担する手数料についても、直接契約より抑えられることが多く、さまざまなキャッシュレス決済を導入したいときは、有効な契約方法といえます。

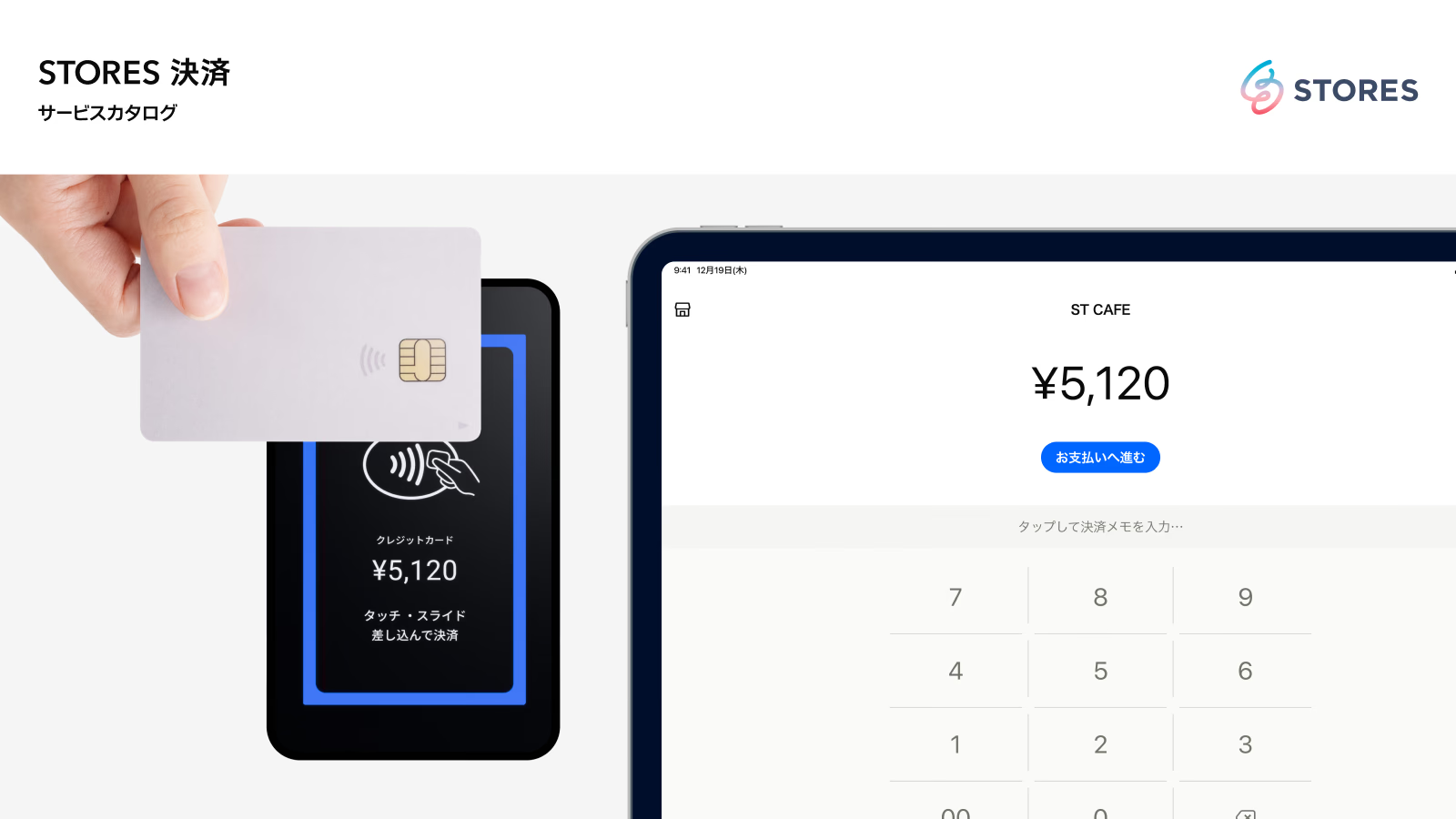

STORES 決済 なら、電子マネーの手数料が1.98%〜

STORES 決済 は、電子マネーはもちろんあらゆるキャッシュレス決済に対応している決済端末です。交通系電子マネーなら、業界最安水準の1.98%の手数料でご利用いただけます。

ご利用いただける電子マネーについては、こちらでご紹介しています。ぜひ参考にしてみてください。

まとめ

電子マネー決済は、キャッシュレス決済のひとつで、ICカードやスマートフォンアプリにあらかじめ現金をチャージして使用する支払い方法です。クレジットカードを持っていない人も利用できるため、幅広い層のお客さまに買い物を楽しんでいただくことができます。

また、手数料がかかるものの現金のやり取りがなくなることから、売上管理における作業時間などの削減につながり、さまざまなメリットに期待できます。メリットも多い電子マネー決済を、この機会に検討してみてはいかがでしょうか?

※2025年3月時点の情報を参考にしています。最新の情報は、各サービス会社のウェブサイトをご確認ください

お役立ち資料

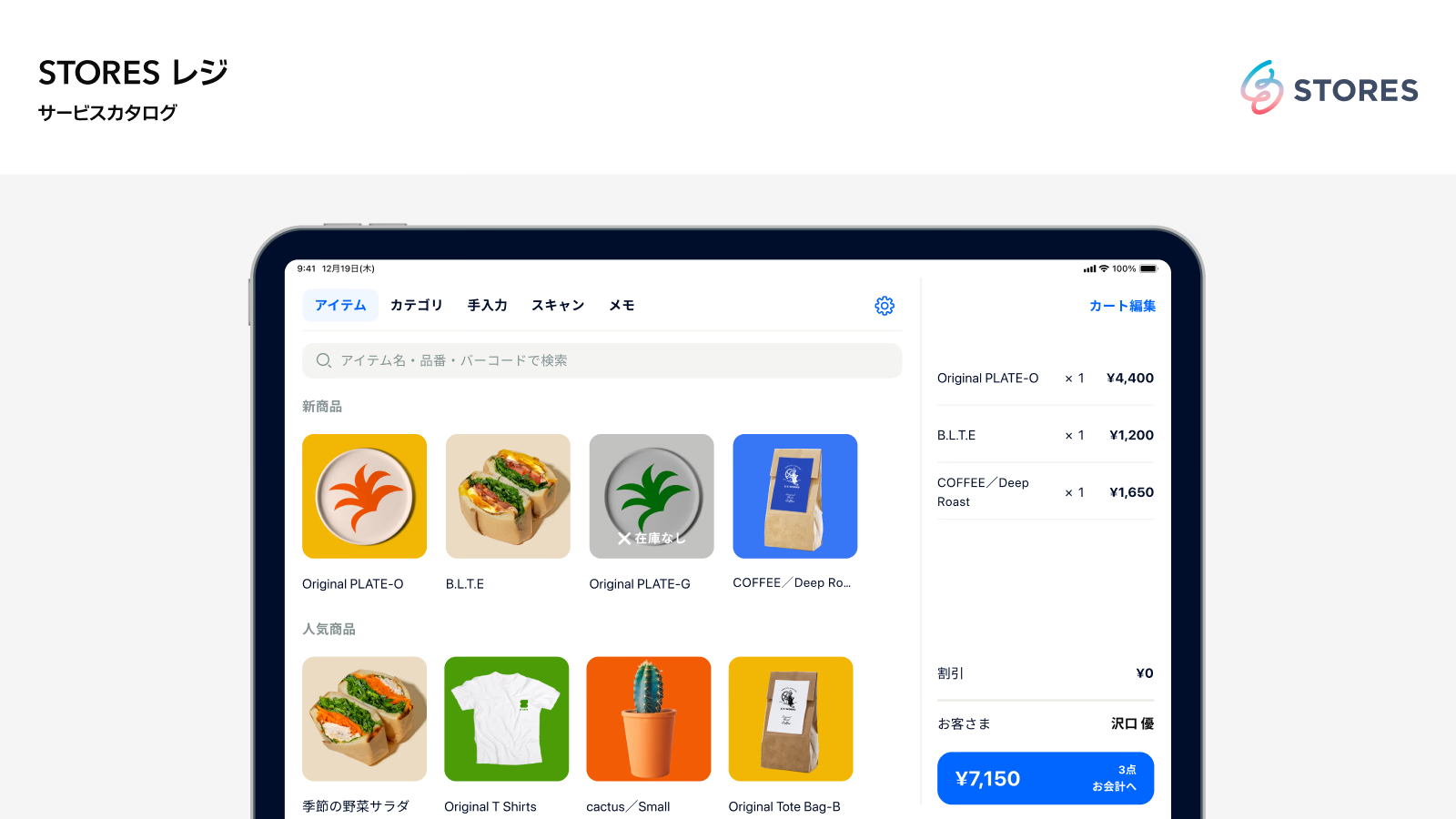

STORES レジ サービスカタログ

ネットショップ・実店舗の在庫・売上を一元管理できる「STORES レジ」について、できることや会計時の操作手順、売上分析について分かりやすくご紹介しています。