マガジン

キャッシュレス決済の導入を検討する際、最初に確認しておきたいのが決済手数料のコストです。クレジットカード・電子マネー・QRコードなど、決済方法によって手数料率は異なり、サービス選びによっては月々の負担に大きな差が生まれます。

この記事では、各決済方法の手数料相場と主要5サービスの料金を比較して解説します。自店に合ったサービスを選ぶための判断軸もあわせて紹介しているので、参考にしてください。

キャッシュレス決済の手数料とは

キャッシュレス決済は、現金を使わずにクレジットカードやQRコード、電子マネーなどで支払いをおこなう方法です。日本のキャッシュレス決済の普及は着実に進んでおり、政府もその促進に向けた取り組みを継続しています。具体的には、加盟店手数料の引き下げや、業界に対してコストに関する情報開示を求めることなどが挙げられます。

しかし、キャッシュレス決済には決済手数料がともないます。キャッシュレス決済の決済手数料とは、利用者がキャッシュレス決済で支払った際に、店舗側が決済サービス提供業者に支払う費用のことです。

決済手数料は決済サービス・業種・店舗規模などによって異なり、店舗側には経済的な負担が生じることがあります。以下では、キャッシュレス決済手数料について、加盟店側と利用者側の2つの視点から解説します。

※「QRコード」は株式会社デンソーウェーブの登録商標です。

参考:経済産業省「キャッシュレス決済の普及に向けた取組について」(2025年3月時点)

参考:商務・サービスグループ 商取引・消費経済政策課「キャッシュレス推進検討会 とりまとめ(案)」(2025年12月時点)

加盟店側が支払う手数料

キャッシュレス決済を導入した店舗は、クレジットカード会社や決済サービス会社に決済手数料を支払う必要があります。決済手数料は決済方法によっても異なりますが、一般的には決済金額の3%前後です。

また、利用者がキャッシュレス決済で支払った売上金を最終的に現金で受け取るには、決済サービス会社から店舗の口座に売上金を振り込んでもらう必要があります。しかし、この際にも1回あたり数百円程度の振り込み手数料が発生し、店舗側が負担する必要がある点にも注意が必要です。

加盟店側が支払う決済手数料については、こちらの記事でもご紹介しています。

関連ページ:キャッシュレス決済にかかる手数料はどのくらい?各サービスを徹底比較!

利用者(消費者)側が支払う手数料

決済時に利用者側が手数料を負担することは、基本的にはありません。しかし、クレジットカードで分割払いやリボ払いを利用する場合は、手数料や金利手数料が発生します。

通常、2回払いまでの分割手数料はかかりませんが、それ以降の回数については手数料が発生します。リボ払いでは、実質年率15%程度の金利手数料が一般的です。また、支払いが遅れた場合には遅延損害金が発生することもあります。

キャッシュレス決済別の決済手数料目安

キャッシュレス決済にはさまざまな方法がありますが、それぞれ手数料の目安も異なります。ここでは、主なキャッシュレス決済方法として「クレジットカード決済」「電子マネー決済」「QRコード・バーコード決済」の3つについて、それぞれの手数料の目安をご紹介します。

| 決済方法 | 手数料の目安 |

|---|---|

| クレジットカード決済 | 3% 〜 7% |

| 電子マネー決済 | 3% 〜 4% |

| QRコード・バーコード決済 | 1% 〜 3% |

クレジットカード決済の決済手数料

クレジットカード決済は、キャッシュレス決済の中でもっとも利用率が高い方法です。一般的には3%〜5%程度ですが、店舗の規模や業種によっても異なる場合があります。

例えば、小規模な飲食店などでは手数料が高くなる傾向があり、4〜7%の範囲で設定されることが多いです。一方、大規模チェーン店では1%前後に設定されることもあります。

ただ、決済手数料を顧客に上乗せして請求することは禁止されていますので、その点には注意が必要です。

電子マネー決済の決済手数料

電子マネー決済は、交通系ICカードやスマートフォンのICチップを使った決済方法で、SuicaやPASMO、nanaco、WAONなどが代表的です。電子マネー決済の決済手数料は、3〜4%程度が相場となっています。

QRコード、バーコード決済の決済手数料

QRコードやバーコード決済は、スマートフォンの専用アプリを使ってQRコードやバーコードを読み取ることで決済が完了する方法です。代表的なサービスには、PayPayや楽天ペイがあります。手数料の目安は1〜3%程度で、ほかの決済方法と比べると比較的低い傾向です。

なお、無料キャンペーンや特別な手数料率が適用されることがあるため、時期によって手数料が変動することもあります。

キャッシュレス決済の手数料の相場については、以下の記事でも詳しく紹介しています。

関連ページ:キャッシュレス決済にかかる手数料はどのくらい?各サービスを徹底比較!

キャッシュレス決済の決済手数料の注意点

キャッシュレス決済を導入する店舗にとって、支払いのたびに決済手数料がかかるのは金銭的負担が大きいと感じるかもしれません。しかし一般的に、決済手数料を商品やサービスの単価に上乗せすることは加盟店契約規約で禁止されているため、取り扱いには注意が必要です。

多くのキャッシュレス決済サービス会社では、利用規約で決済手数料の上乗せ行為を禁止しています。この行為は「チャージオン」とも呼ばれ、消費者に余計な負担をかけるだけでなく、店舗の信頼性にも悪影響を及ぼしかねません。違反すると、利用停止処分や契約解除のリスクがあるため、利用者に上乗せして請求することは行わないようにしましょう。

キャッシュレス決済の導入メリット

キャッシュレス決済時にかかる決済手数料の負担が気になるところですが、導入にあたってはさまざまなメリットもあります。具体的には、以下のような効果が期待できます。

- 顧客単価の向上

- 新規顧客の獲得

- 顧客データの分析

- 現金管理の負担軽減

それぞれ詳しく見ていきましょう。

顧客単価の向上

キャッシュレス決済は、現金の持ちあわせがない場合でもかんたんに支払いができるため、販売機会を逃しにくく、お客さまが購入に至りやすいのがメリットです。

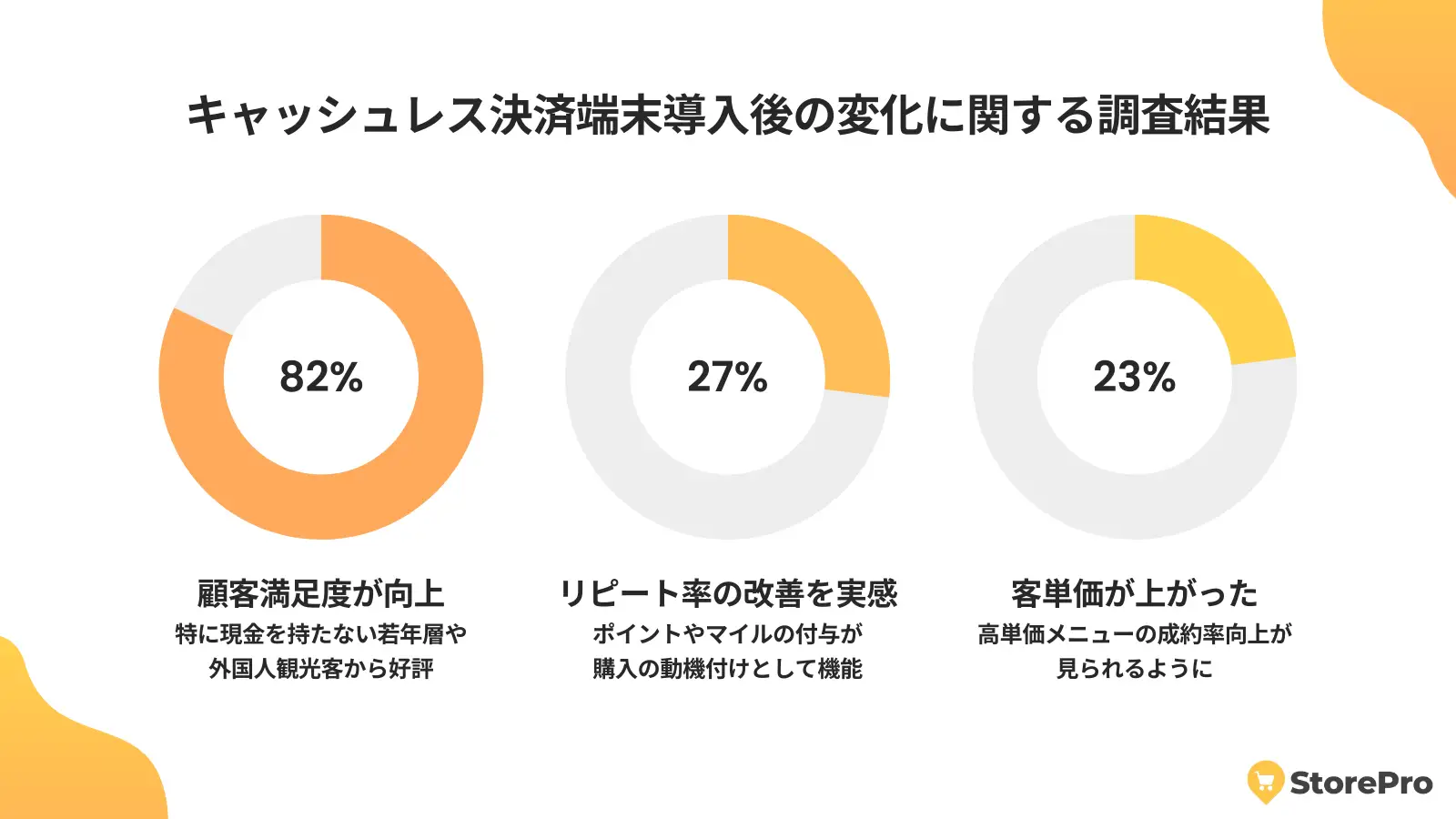

実際、キャッシュレス決済の導入により、顧客満足度やリピート率が向上したと回答する店舗は多く、特に高額商品やサービスの購入が促進されています。

2025年1月に実施された、キャッシュレス決済端末の情報メディア「StorePro」の調査によると、82%の店舗がキャッシュレス決済の導入で顧客満足度が向上したと回答し、23%の店舗が顧客単価の増加を実感しています。

また、令和4年公正取引委員会の「クレジットカードの取引に関する実態調査報告書」によると、クレジットカード決済の導入理由について「客単価の増加が見込めるから」と回答した販売店は、全体の約20%を占めています。

キャッシュレス決済の導入は、顧客の利便性を向上させるだけでなく、店舗の売上増加やリピーターの獲得にもつながる重要な施策と言えるでしょう。

出典:StorePro「キャッシュレス決済の導入で満足度82%向上!売上・リピート率も改善【調査レポート】」(2025年3月時点)

参考:公正取引委員会「クレジットカードの取引に関する 実態調査報告書」(2025年3月時点)

新規顧客の獲得

現代の消費者はキャッシュレス決済を利用することが増えており、決済手段に対応していない店舗は顧客を取りこぼしかねません。特に若年層や外国人観光客にとって、キャッシュレス決済が利用できる店舗は利便性が高いため、利用先として候補に挙がる可能性も高まります。

また、キャッシュレス推進協議会の「キャッシュレス・ロードマップ2023」によれば、韓国・中国・オーストラリアなどキャッシュレス決済比率が高い国々からの観光客の利便性を高めることが、新規顧客の獲得につながるとされています。

キャッシュレス決済の導入は、単なる支払い手段の多様化だけでなく、ビジネス拡大の重要な施策となるでしょう。

参考:StorePro「キャッシュレス決済の導入で満足度82%向上!売上・リピート率も改善【調査レポート】」(2025年3月時点)

参考:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2023」(2025年3月時点)

顧客データの分析

キャッシュレス決済を導入することで、決済データを蓄積し分析可能です。さらにPOSレジと連携することで、決済データだけでなく、購買履歴も収集されます。

POSレジとキャッシュレス決済を連携することで、誰が・いつ・何を・どの方法で購入したかという詳細なデータを取得できます。

たとえば、キャッシュレス決済の履歴とPOSレジの購買情報を連携することで、特定の顧客に最適な商品をレコメンドしたり、購入タイミングに応じたクーポンを自動配信したりと、個別対応型の販促を展開できるでしょう。

現金管理の負担軽減

従来の現金取引では、レジでの金銭のやりとりや釣銭の用意、こまめな売上金額の点検作業、銀行への入金業務など、多くの手間と労力が必要です。これらの作業は、人為的なミスが発生するリスクが高く、現金の保管にはセキュリティ面での懸念もあります。

一方、キャッシュレス決済では、端末に取引データが自動的に記録・集計されるため、手作業による現金の計算や管理が不要です。会計担当の負担が軽減され、ほかの業務に時間を割く余裕も生まれます。

また、現金の取り扱いが減ることで、盗難や紛失のリスクも減少し、セキュリティ面でも安心感が高まるでしょう。防犯面でも効果があり、店舗に多くの現金を置かずに営業できるため、仮に強盗が入った場合でも被害を最小限に抑えられます。

キャッシュレス決済の導入デメリット

キャッシュレス決済の導入には多くのメリットがある一方で、いくつかのデメリットも考慮しておく必要があります。具体的には、以下の3点を念頭に置いておくと良いでしょう。

- 決済手数料以外のコストもかかる

- トラブル時に決済できない

- 端末操作に慣れる必要性

想定外の事態に混乱しないためにも、導入前にメリットとあわせてデメリットについても把握しておくことが大切です。以下にて、それぞれ詳しく解説していきます。

決済手数料以外のコストもかかる

キャッシュレス決済を導入する際には、決済手数料以外にもさまざまなコストがかかります。まず、導入時の初期費用として、決済端末の購入や設置、インターネット接続の準備などに一定の費用が発生します。

また、決済事業者によっては、月額利用料や追加の手数料がかかることもあります。これらのコストは事業者が負担するため、利益が減少する可能性も考慮しなければなりません。

さらに、利用契約の手続きや機器の設置、スタッフへの操作方法や注意点の指導など、導入にともなう手間や時間もかかります。機器の操作に慣れていない場合はトラブルが発生する可能性もあるため、研修やサポート体制の整備が必要な場合もあります。

STORES 決済 の導入費用については、以下のページをご確認ください。

関連ページ:STORES 決済

トラブル時に決済できない

インターネット回線の不具合や災害による通信障害などにより、一時的に決済端末が使用できなくなることもあるかもしれません。こうした場合、現金以外の決済ができないことで販売機会を損失する恐れがあります。そのため、現金支払いに対応できる体制を整えておいたり、イレギュラーな状況に対応するためのマニュアルを完備したりすることが大切です。

また、トラブルが発生した際に、迅速かつ適切なサポートを受けられることが、店舗運営にとって安心材料となります。サポート内容を事前に確認し、信頼性の高いサービスを選ぶことが大切です。

STORES 決済 では、電話での故障申請受付24時間化を開始するなど、サポート体制を強化しています。詳しくは、以下の記事をご覧ください。

関連ページ:STORES 決済、サポート満足度が12ヶ月平均90%達成。 サポート体制をさらに強化し、電話での故障申請受付24時間化を開始

端末操作に慣れる必要性

キャッシュレス決済を導入する際には、端末操作に慣れる必要性が生じます。クレジットカードやQRコード決済、電子マネー決済など、さまざまな決済方法によって操作が異なるため、スタッフがあたらしい操作方法を習得しなければなりません。操作が複雑な場合はミスも発生しやすくなるため、導入前にしっかりとした研修やトレーニングが必要です。

会計時のミスを減らすためには、操作がシンプルで使いやすい端末を選ぶことがポイントです。シンプルな操作方法の端末を導入することで、レジを担当するスタッフの負担を軽減し、素早く正確な対応が可能になります。

キャッシュレス決済の導入方法

キャッシュレス決済を店舗に導入する方法には、主に以下の2つの方法があります。

- 直接契約

- 決済代行会社との契約

それぞれの方法にはメリットやデメリットがあり、店舗のニーズにあわせて選択することが大切です。ここでは、2つの契約方法の違いについて詳しく解説します。

直接契約

直接契約とは、クレジットカード会社や電子マネーのサービスを提供する企業と「加盟店契約」を結ぶ方法です。(決済代行会社への)仲介手数料がかからないため、コストを抑えられます。

その一方で、複数ある決済事業者とそれぞれ個別に契約する必要があるため、審査の手続きが増え、手間と時間がかかる場合もあります。

また手数料は決済事業者ごとにそれぞれ異なるため、全体でどの程度の手数料がかかっているのか把握しづらいという点もデメリットです。決済日や入金日なども各事業者で統一されておらず、経理処理が煩雑になり手間が増えることも考えられます。さらに決済方法に合わせて決済端末がそれぞれ必要となることから、レジ回りのオペレーションも複雑になります。

決済代行会社との契約

もうひとつの方法として、決済代行会社を介して契約する方法があります。決済代行会社を利用することで複数の決済事業者との契約および審査申請をまとめられ、手間や時間を大幅に削減できる点がメリットです。

また決済情報をまとめて管理できるため、売上や決済手数料の額なども把握しやすくなります。

なお決済代行会社を通じた契約では負担する手数料が高くなると思われがちですが、むしろ直接契約よりも抑えられる場合が多いです。代行会社によっては端末のレンタル料が無料になるサービスもあります。

キャッシュレス決済の選び方

キャッシュレス決済を導入する際には、店舗の特性や顧客層にあわせた最適な決済方法を選ぶことが大切です。適切な種類やサービスを選ぶことで、売上増加や経営効率化につながります。具体的には、以下の3つのポイントを参考に選ぶと良いでしょう。

- ユーザー層で選ぶ

- 利用者の多さで選ぶ

- 決済手数料の安さで選ぶ

それぞれ詳しく見ていきましょう。

ユーザー層で選ぶ

キャッシュレス決済を選ぶ際には、店舗の主な顧客層を考慮することがポイントです。例えば、学生が多く訪れるような店舗では、QRコード決済が適しているでしょう。若手の会社員が多い店舗では、クレジットカード決済もおすすめです。

店舗の顧客層を把握し、その層がもっとも利用しやすい決済方法を選択することで、顧客満足度の向上と売上増加が期待できます。

参考:消費者庁 新未来創造戦略本部 国際消費者政策研究センター「大学生のキャッシュレス決済に関する 調査・分析 報告書」(2025年3月時点)

利用者の多さで選ぶ

キャッシュレス決済では、大手のメジャーなサービスほど利用率も多く、売上アップにもつなげやすいです。例えば、クレジットカード決済では大手ブランドをカバーしておくと良いでしょう。電子マネーでは、「Suica」や「PASMO」などの交通系ICカード、「nanaco」や「WAON」といった大手流通系が人気です。QRコード決済では「PayPay」「楽天ペイ」「d払い」などが主流となっています。

STORES 決済 では、主要な決済サービスに加え、「au PAY」「メルペイ」「FamiPay」「銀行Pay」などを含む20種のQRコード決済サービスに対応可能です。利用可能な決済手段については、以下のページからご確認いただけます。

関連ページ:お店のキャッシュレス決済の導入をかんたんに

決済手数料の安さで選ぶ

決済手数料の相場は3%程度が目安ですが、業種や店舗規模によって決済手数料率は上下する可能性があります。一般的に、クレジットカード決済は決済手数料が高くなりやすいですが、多くの利用者に対応できるという利点があります。一方、QRコード決済は決済手数料が比較的低く、キャンペーン開催時には手数料が一時的に無料になることもあります。電子マネーは中間的な料率が多いです。

また、初期費用や月額利用料も考慮に入れる必要があります。決済端末のレンタル利用料や保守料が発生する場合もあるため、総合的に判断することが大切です。複数の決済サービスを比較し、自店の売上規模や客単価に応じた最適なプランを選択しましょう。

STORES 決済 は、固定費を抑えたい方向けの決済手数料2.48%のフリープランと、決済手数料を抑えたい方向けの決済手数料1.98〜2.38%のスタンダードプランを提供しています。

いずれも、 STORES 決済 以外のサービスが利用でき、お得なプランです。

なお、 STORES 決済 のみの利用の方向けには、手数料3.24%の通常料金プランを提供しています。

STORES 決済 が提供するプランの詳細は、以下のページからご確認いただけます。

関連ページ:STORES 決済

キャッシュレス決済サービスを比較!(2026年6月時点)

①STORES 決済

STORES 決済 は、ネットショップ・予約システムなども展開する 株式会社STORES の決済サービスです。

最大の特徴は、スタンダードプラン選択時の決済手数料が1.98%〜(VISA/Mastercard)であることです。決済端末は通常料金が発生しますが、スタンダードプランの場合無償貸出に。同じ STORES のネットショップや予約システムと連携し、オンラインとオフラインの売上を一元管理できるのが強力な強みです。EC事業者や、複数の STORES サービスを併用したい事業者に特に推奨されます。

| 初期費用 | 無料 |

|---|---|

| 月額料金 | 無料プランあり |

| 決済端末 | 通常 27,700円 (税込) / スタンダードプランの場合無償貸出 |

| クレジットカード手数料(対面) | 1.98%〜※1 |

| 電子マネー手数料(対面) | 1.98%〜3.24% |

| QRコード決済手数料 | 3.24% |

※1 スタンダードプランご利用時

②Square

Squareの特徴は、専用のSquare Readerなどの端末を利用し、スマートフォンやタブレットで手軽に決済できる点です。また、振込手数料が無料で、決済から最短翌営業日に入金されるスピード感です(三井住友銀行またはみずほ銀行の場合)。クレジットカード決済手数料は2.50%〜と、業種に応じて柔軟な設定があります。POSレジ機能も無料で提供されており、手軽さ、シンプルさ、入金サイクルの早さを重視する個人事業主や小規模店舗に最適です。

| 初期費用 | 無料 |

|---|---|

| 月額料金 | 無料プランあり |

| 決済端末 | 4,980円〜 (端末による) |

| クレジットカード手数料(対面) | 2.5%※1〜カスタム手数料 |

| 電子マネー手数料(対面) | 2.5%※1〜カスタム手数料 |

| QRコード決済手数料 | 2.5%※1〜カスタム手数料 |

※1 年間キャッシュレス決済額が3,000万円未満の方で、主要カードブランドによる対面決済の場合。それ以外の場合は3.25%〜あるいはカスタム手数料。

③AirPAY

Airペイは、リクルートが提供する決済サービスで、初期費用・月額料金・振込手数料がすべて無料な点が大きな特徴です。iPad/iPhoneとカードリーダー(無料貸与)があればすぐに利用開始できます。リクルートのAirレジ(POSレジ)など他のAirサービスとの連携が強力なため、店舗運営のDX化を推進したい事業者に特に推奨されます。

| 初期費用 | 無料 |

|---|---|

| 月額料金 | 無料 |

| 決済端末 | 無料貸与 |

| クレジットカード手数料(対面) | 3.24% |

| 電子マネー手数料(対面) | 2.95% |

| QRコード決済手数料 | 2.95% |

④USEN PAYシリーズ

USEN PAY シリーズは、USENグループが提供する決済サービスで、お店のスタイルや業種に合わせて4つのキャッシュレスサービスがあります。特徴は、POSレジや予約管理、Wi-Fi環境など、USENの持つ店舗インフラサービスと組み合わせが可能な点です。決済機能だけでなく、店舗全体のDX化やインフラ構築をまとめて行いたい事業者に適しています。

| 初期費用 | 無料(キャンペーン適用) |

|---|---|

| 月額料金 | 無料プランあり |

| 決済端末 | 無償〜22,000円(サービスにより異なる) |

| クレジットカード手数料(対面) | 2.99%〜3.24% |

| 電子マネー手数料(対面) | 3.24%〜 |

| QRコード決済手数料 | 3.0%〜3.24% |

⑤sterapack

stera packは、三井住友カードらが提供する、オールインワン端末「stera terminal」を軸とした次世代決済サービスです。端末一台で決済、レジ、アプリ管理が完結するのが特徴。月額費用は初年度無料ですが、2年目以降は3,300円/月が発生します。ただし、年間売上高3,000万円以上で月額費用が永年無料になる条件があり、売上が安定している中〜大規模な店舗ほどコストメリットが大きくなります。

| 初期費用 | 無料 |

|---|---|

| 月額料金 | 初年度無料 (2年目以降 3,300円/月 ※条件達成で永年無料) |

| 決済端末 | 無料 |

| クレジットカード手数料(対面) | 1.98%〜2.48% |

| 電子マネー手数料(対面) | 3.24% |

| QRコード決済手数料 | 3.24% |

まとめ

キャッシュレス決済の導入には初期費用や決済手数料がかかりますが、現代の消費者ニーズにこたえることで、コストを上回る効果を見込めます。ただし、手数料は決済方法や店舗の規模、業種によって異なりますので、予算にあわせて最適な方法を選択しましょう。

決済手数料が気になる方は、クレジットカード決済手数料1.98%〜の STORES 決済 がおすすめです。申し込みから最短4営業日で利用開始できます。

大型店舗・複数店舗の展開から、はじめてキャッシュレス決済を導入する新規開業の店舗まで、幅広い事業者さまにご利用いただけます。まずは資料をご確認ください。

お役立ち資料

STORES レジ サービスカタログ

ネットショップ・実店舗の在庫・売上を一元管理できる「STORES レジ」について、できることや会計時の操作手順、売上分析について分かりやすくご紹介しています。