マガジン

クレジットカード決済は、現金を持ち歩くことなくスムーズに支払いができる便利な決済手段です。キャッシュレス化が進む現代では、多くの店舗がクレジットカード決済を導入し、顧客の利便性向上や売上向上を目指しています。

しかし、実際に導入するには、仕組みや手続きの流れを理解し、適切な決済代行サービスの選択が重要です。本記事では、クレジットカード決済の基本的な仕組みやメリット・デメリット、導入方法について詳しく解説します。

クレジットカードとは?

クレジットカードは、現金を持ち歩かなくても買い物ができる決済手段です。店舗での支払いだけでなく、ネットショップでもクレジットカード番号を入力するだけで決済ができます。また、支払いは1ヶ月ごとにまとめて請求される後払い方式のため、消費者にとって利便性の高い決済方法です。

その利便性の高さから利用者数は多く、一般社団法人日本クレジット協会によると、2024年3月末時点での国内発行枚数は3億1,364万枚に達しました。これは、日本国内の20歳以上の人口比で一人あたり平均3.0枚のクレジットカードを所有している計算になります。

参考:一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」(2025年3月時点)

クレジットカード決済の仕組み

クレジットカード決済は、消費者がカードを使って買い物をした際に、店舗やカード会社との間でお金のやり取りがおこなわれるシステムです。決済の流れには「消費者・店舗・カード会社」の3者間でおこなわれる場合と、「消費者・店舗・決済代行会社・カード会社」の4者間でおこなわれる場合があります。

決済代行会社が入ることで、店舗は個別にカード会社と契約する必要がなくなり、決済手続きを簡略化できるメリットがあります。

消費者・店舗・カード会社間の決済の仕組み

まずは、決済代行会社を利用しない3者間でおこなわれる決済の仕組みを見てみましょう。

決済の流れ

決済の流れは下記のとおりです。

- お店でカードを提示し、決済をおこなう(この時点では実際の金銭のやり取りは発生していない)

- カード会社は消費者のカード利用情報を確認し、店舗に代金を支払う(店舗側はカード会社へ加盟店手数料を支払うため、店舗が受け取るのは手数料を差し引いた金額)

- 消費者がカード会社へ支払いをおこなう(一定の請求期間ごとに、消費者の口座から利用額が引き落とされる)

手数料について

消費者に生じる手数料は、支払方法で異なります。一括払いは手数料が発生しませんが、分割払いやリボ払いを選択すると、カード会社に対して手数料が発生します。手数料率は、カード会社によって異なるため確認が必要です。

店舗側は、カード会社へ加盟店手数料(決済手数料)を支払う必要があります。

関連ページ:クレジットカード決済の手数料はどのくらい?利用者と店舗側それぞれに解説!

消費者・店舗・決済代行会社・カード会社間の決済の仕組み

クレジットカード決済には、消費者・店舗・カード会社の3者間でおこなわれる場合と、決済代行会社を加えた4者間でおこなわれる場合があります。

4者間での決済は、ネットショップや多店舗展開する事業者にとって利便性が高く、広く活用されているのが特徴です。

消費者がクレジットカードを利用して商品を購入すると、決済情報はまず決済代行会社に送られ、その後カード会社へ転送されます。カード会社が決済を承認すると、決済代行会社を通じて店舗へ売上金が送金される仕組みです。

決済代行会社とは

決済代行会社は、店舗とカード会社の間を仲介し、クレジットカード決済の処理を一元化する役割を持ちます。通常、店舗がクレジットカード決済を導入するには、各カード会社と個別に契約し、それぞれに対応する決済システムの構築が必要です。

しかし、決済代行会社を利用することで、店舗は決済代行会社とだけ契約すれば済み、さまざまなカードブランドに対応できるようになります。

また、決済代行会社は、決済システムの提供、不正防止対策、売上管理のサポートなども可能です。特にネットショップでは、カード決済の利便性を高めるために決済代行サービスが不可欠です。

決済の流れ

決済の流れは下記のとおりです。

- 消費者がクレジットカードで決済をおこなうと、決済情報が店舗から決済代行会社へ送信される

- 決済代行会社は情報を確認し、カード会社へ承認リクエストを送信する

- カード会社は消費者の信用状況や利用限度額を確認し、決済の可否を決済代行会社に通知する

- 承認が得られると、決済代行会社はカード会社に請求をおこない、カード会社が決済代行会社に対して購入代金を支払う

- 決済代行会社が事前に定められた決済手数料を差し引いた金額を店舗に送金する

- 消費者は後日、カード会社からの請求に基づいて支払いをおこなう

手数料について

クレジットカード決済では、消費者と店舗の双方に手数料の負担が生じます。消費者側では、一括払いの場合は手数料が発生しませんが、分割払いやリボ払いを選択すると、カード会社への支払い時に手数料がかかるため注意してください。なお、手数料率はカード会社や支払い回数によって異なります。

また、店舗側では、決済代行会社に対して決済手数料を支払う必要があることを覚えておきましょう。

関連ページ:クレジットカード決済の手数料はどのくらい?利用者と店舗側それぞれに解説!

クレジットカード決済のメリット・デメリット

クレジットカード決済は、消費者にとっても事業者にとっても利便性が高く、多くの場面で活用されています。現金を持ち歩かずに買い物ができる点や、高額な決済が可能な点は大きなメリットです。

一方で、事業者側には手数料負担や、不正利用のリスクがともなうことも考慮する必要があります。クレジットカード決済の導入が事業者に与える影響について、メリット・デメリットの両面から解説します。

導入した事業者にとってのメリット

販売機会の損失を防ぐ

クレジットカード決済を導入することで、持ちあわせがなくても商品を購入できるため、販売機会の損失を防ぐことができます。特に実店舗においては、消費者が現金を持ちあわせていない場合でも決済が可能なため、購入をあきらめるケースを減らすことが可能です。

経済産業省の調査では、キャッシュレス決済利用者の4割強は、キャッシュレス決済非対応店舗の利用を避けるという結果が出ています。

また、クレジットカードは高額な買い物の際に利用される傾向があり、消費者が現金では支払いを躊躇するような価格帯の商品も、カード決済なら購入しやすくなります。

出典:経済産業省「キャッシュレス更なる普及促進に向けた方向性」(2025年3月時点)

外国人観光客の集客効果

訪日外国人の多くは、クレジットカードを主な決済手段として利用しています。特に、海外では現金よりもクレジットカードの使用が一般的な国が多いため、日本でのお買い物でもカード決済が可能な店舗を優先的に選ぶ傾向です。観光地周辺の店舗では、カード決済に対応していないと外国人観光客の集客が難しくなることがあり、特に高額な商品を扱う店舗では影響が大きくなります。

三井住友カード株式会社の「訪日外国人のクレジットカード消費動向レポート」によると、訪日外国人のクレジットカード決済額は、2023年の後半にコロナ禍前の2019年の水準に回復しています。訪日外国人の消費行動はクレジットカード決済が利用できるか否かの影響を受けやすいため、支払方法の一つとして取り入れることで集客効果を高められるでしょう。

出典:三井住友カード株式会社「三井住友カード 訪日外国人のクレジットカード消費動向レポート」(2025年3月時点)

売上単価のアップ

クレジットカード決済を導入すると、消費者がより高額な商品を購入しやすくなるため、売上単価の向上が期待できます。

公正取引委員会が実施した「クレジットカードの取引に関する実態調査報告書」によると、店舗で高額な買い物をする際にクレジットカードを使用する割合は85.3%にのぼることがわかっています。

出典:公正取引委員会「クレジットカードの取引に関する 実態調査報告書」(2025年3月時点)

信頼性を高められる

クレジットカード決済の導入は、店舗の信頼性を高める大きな要素です。クレジットカード会社の加盟店審査を通過しているという事実は、顧客に安心感を与えます。

実際に、株式会社ジェーシービーが実施した日本国内の決済手段に関する調査では、57.8%の人がクレジットカードを「もっとも安全なキャッシュレス決済」と考えているのです。その理由として、盗難時の補償、不正検知システム、本人認証サービスといった安全対策が整っていることが挙げられました。

出典:株式会社ジェーシービー「日本全国、決済手段を選ぶ上で最も重視するのは「安全・安心」」(2025年3月時点)

レジ作業の負担軽減

クレジットカード決済を導入することで、レジ業務の負担を大幅に軽減できます。現金決済では、釣銭の渡し間違いや計算ミスが発生するリスクがありますが、クレジットカード決済ではその心配は不要です。

売上データが自動で記録されるため、管理作業がシンプルになり、従業員の負担も軽減します。また、現金を扱うことで発生する衛生面の課題も解消され、従業員のストレスを軽減する効果も期待できます。

お客さまのメリット

現金のやりとりが不要

クレジットカード決済の最大のメリットは、現金を持ち歩く必要がないことです。お客さまは財布の中の小銭を気にする必要がなく、会計時にスムーズな支払いができます。

また、現金を出し入れする手間が省けることで、会計時間も短縮され、スムーズな買い物体験を提供できます。さらに、衛生面の観点からも、現金に触れる機会が減ることは安心材料のひとつとなるでしょう。

ポイントやマイレージがたまる

キャッシュレス決済を利用することで、クレジットカード会社や決済サービスのポイントやマイレージを貯めることができます。クレジットカードの利用で還元率の高いキャンペーンが適用される場合もあり、現金払いよりも経済的なメリットが大きくなります。

非接触決済(タッチ決済)でスピーディな会計

タッチ決済対応のクレジットカードを利用すれば、決済端末にかざすだけで支払いが完了します。暗証番号の入力やサインが不要なため、会計時間を短縮でき、スムーズな決済が可能です。

また、非接触型の決済方法は、端末に触れることなく支払いができるため、衛生面でも優れています。

クレジットカード決済を導入した事業者にとってのデメリット

チャージバック発生のリスクがある

クレジットカード決済を導入する際には、チャージバックのリスクがあることを理解しておく必要があります。チャージバックは、顧客が不正利用や商品未着などを理由に、カード会社を通じて支払いを取り消す仕組みです。

事業者側は売上金を失う可能性があり、ネット販売ではこのリスクが高まります。そのため、決済代行会社の選定が非常に重要です。

信頼できる決済代行会社を利用することで、不正取引の検知システムやチャージバック対策が充実しているため、リスクを抑えることができます。

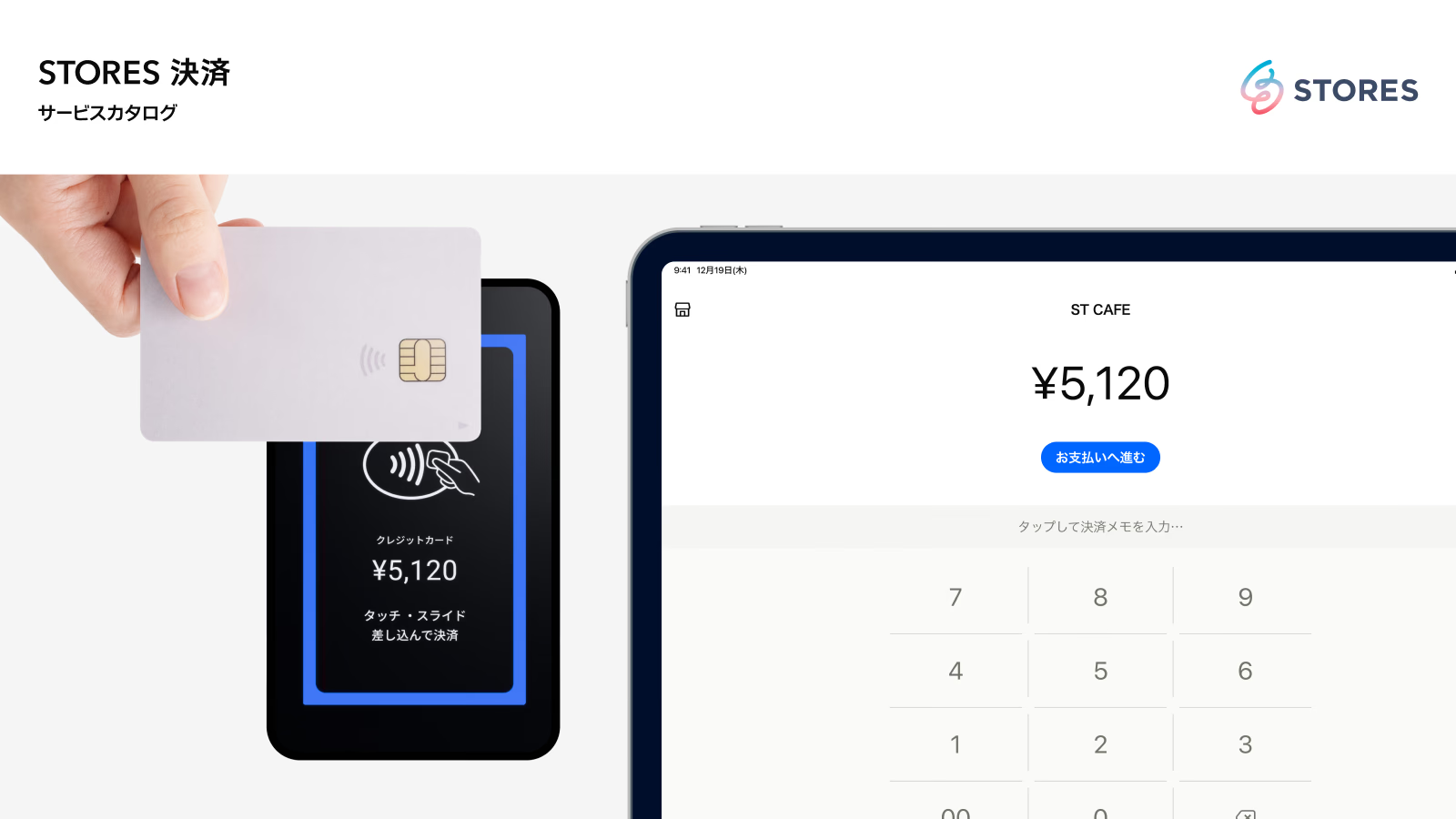

STORES 決済 のキャッシュレス決済の特徴

スムーズな決済処理で顧客満足度を向上できる

STORES 決済 のカード決済はスピーディーな処理が可能なため、お客さまを待たせません。回転率の高い店舗や混雑しやすい時間帯でもスムーズな対応が可能です。さらに、リボ払いや2回払いにも対応しており、顧客の支払いニーズに柔軟に応えられる点も大きな強みです。

多様な決済手段に対応しビジネスの機会を拡大できる

STORES 決済 のキャッシュレス決済は、クレジットカードだけでなく、電子マネーやQRコード決済にも対応しているため、顧客が好む決済方法を自由に選択できます。

国内主要のQRコード決済はもちろん、世界で8億人が利用するWeChat Payや中国の「アリババグループ」が提供するAlipayにも対応しており、訪日外国人の利用にも適しています。また、専用の決済端末を必要としないQRコード決済の導入も可能なため、小規模店舗や移動販売などでも手軽にキャッシュレス決済を導入可能です。

※「QRコード」は株式会社デンソーウェーブの登録商標です。

かんたんな管理機能で業務効率を大幅に向上できる

STORES 決済 のキャッシュレス決済では、決済データが即座にクラウドに同期されるため、リアルタイムで売上状況を確認できます。経理担当者が遠隔からでも売上管理ができるため、事業運営の効率化につながるでしょう。

また、スタッフアカウントの作成機能を利用すれば、閲覧権限を制限しながら複数の従業員で決済業務を管理できるため、安心して運用できます。さらに、POSシステムや会計ソフトとの連携が可能なため、手作業によるデータ入力の手間を省き、スムーズな業務フローを実現します。

クレジットカード決済の導入方法

キャッシュレス決済の普及が進む中、多くの店舗でクレジットカード決済の導入が求められています。 STORES 決済 なら、シンプルな申し込み手順で、最短数日で利用可能です。クレジットカード決済を導入するための具体的な手順を紹介します。

1. お申し込み

まずは、STORES 決済 のWebサイトから申し込みをおこないます。専用フォームに必要事項を入力するだけと、わずか数分で手続きが完了します。申請時には、事業内容がわかる資料(店舗の実態や販売方法、取り扱い商材の情報など)が必要となるため、あらかじめ準備しておくとスムーズです。

2. 加盟店審査

申し込み完了後、 STORES 決済 による加盟店審査がおこなわれます。1次審査は最短翌営業日に完了し、VisaとMastercardの決済がすぐに利用可能です。その後、2次審査ではJCBやAmerican Express、Diners Club、Discoverといった追加ブランドの利用可否が判断されます。各審査の進捗は、メールやWeb管理画面で確認できます。

3. 決済端末の準備

1次審査を通過した後、専用の決済端末をWeb管理画面から購入します。端末は、クレジットカードや電子マネー決済をおこなうために必要で、注文後、最短翌営業日に発送されます。スマホやタブレットに STORES 決済 アプリ をインストールし、端末と接続すれば準備完了です。

4. クレジットカード決済のご利用開始

決済端末の準備が整い、1次審査を通過した時点で、VisaとMastercardの決済を開始できます。その後、2次審査を通過すればJCBやAmerican Expressなどの追加ブランドも利用可能です。さらに、電子マネー決済やQRコード決済の導入も可能で、幅広い決済手段に対応することで、顧客の利便性を高めることができます。

まとめ

クレジットカード決済を導入することで、現金不要のスムーズな会計が可能となり、顧客の利便性向上や売上単価の向上が期待できます。また、訪日外国人観光客の集客にもつながり、幅広い顧客層に対応できる点も魅力です。しかし、導入には手数料やチャージバックのリスクもともなうため、信頼できる決済サービスを選ぶことが重要です。

キャッシュレス決済の導入を検討している事業者の方は、ぜひ STORES 決済 をお役立てください。

ストアーズ は、提供するサービスを通して、事業者の皆さまの持続的な売上成長をサポートします。

※2025年3月時点の情報を参考にしています

お役立ち資料

STORES レジ サービスカタログ

ネットショップ・実店舗の在庫・売上を一元管理できる「STORES レジ」について、できることや会計時の操作手順、売上分析について分かりやすくご紹介しています。